жавјжЄШЏЙмЬЮЃКШЫУёБвЩ§жЕжївЊЪЧЙЉЧѓЧ§ЖЏЃЌНёФъШЫУёБвЦЦ6ЪЧаЁИХТЪЪТМў

ЗЂВМЪБМф:2023-04-30 | ЗЂВМепЃК ЖЋЖЋЙЄзїЪв | фЏРРДЮЪ§ЃК ДЮЃЈдБъЬтЃКжавјжЄШЏЙмЬЮЃКШЫУёБвЩ§жЕжївЊЪЧЙЉЧѓЧ§ЖЏЃЌНёФъШЫУёБвЦЦ6ЪЧаЁИХТЪЪТМўЃЉ

“ЭЈЙ§Ъ§ОнЖдНёФъвдРДЕФетвЛВЈШЫУёБвЩ§жЕНјааЛљБОЕФХаЖЯЃЌетвЛВЈЕФШЫУёБвЩ§жЕжївЊЪЧЙЉЧѓЧ§ЖЏЃЌЖјВЛЪЧдЄЦкЧ§ЖЏЁЃ”

“ОЁЙмШЫУёБвЖдУРдЊЕФЫЋБпЛуТЪЩ§ЕФБШНЯЖрЃЌЕЋЪЕМЪЩЯШЫУёБвЕФЖрБпЛуТЪвВОЭЪЧШЫУёБвЛуТЪжИЪ§БфЛЏВЂВЛДѓЁЃ”

“НёФъШЫУёБвЛуТЪЕФзпЪЦПЩФмВЂВЛЯёЪаГЁЯыЯѓЕФЛсФЧУДЧПЃЌЩѕжСЪаГЁЩЯгаШЫЫЕНёФъШЫУёБвгаПЩФмЛсЩ§ЦЦ6ЃЌФЧУДЮвЦьжФЯЪУїЕФБэЪОЃЌНёФъШЫУёБвЩ§ЦЦ6ЪЧвЛИіаЁИХТЪЪТМўЁЃ”

“жаУРРћВюБШНЯДѓЃЌгавЛЖЈЕФЬиЪтадЃЌдкЛљзМЧщаЮЯТЃЌЫцзХвпЧщЕУЕНПижЦЃЌМДБуУРСЊДЂВЛЛсТэЩЯМгЯЂЃЌЕЋЪЧЭЈеЭдЄЦкЬЇЭЗвВПЩФмЛсЭЦИпУРеЎЪевцТЪЃЌВЂЕМжТжаУРРћВюЪеСВЁЃ”

“УРЙњгЩгкВЩШЁСЫБШНЯДѓЕФВЦеўЛѕБвДЬМЄДыЪЉЃЌЫљвдУРЙњОМУЕФИДЫеДѓМвдЄЦкЛсБШНЯЧПОЂЃЌШЛКѓЭЦИпСЫЭЈеЭдЄЦкЃЌЕМжТУРеЎЪевцТЪЩЯЩ§НјЖјвВжЇГжСЫУРдЊЕФжЙЕјЗДЕЏЁЃ”

“быааДг2018ФъвдКѓЃЌЛљБОЭЫГіСЫЭтЛуЪаГЁЕФГЃЬЌИЩдЄЃЌЫљвдЮвУЧетвЛДЮгІЖдЛуТЪЩ§жЕЕФбЙСІЃЌжївЊЪЧВЩШЁСЫдіМгЛуТЪЕЏадКЭЕїПизЪБОСїШыЁЂРЉДѓзЪБОСїГіЕФДыЪЉЁЃ”

“ВЂВЛЪЧЫЕЮвУЧЭтЛуДЂБИЖрСЫЃЌЮвУЧОЭФмЙЛКмШнвзЕиАбЭтЛуДЂБИзЪдДзЊЛЏЮЊеНТдДЂБИФмСІЁЃ”

3дТ25ШеЃЌжавјжЄШЏШЋЧђЪзЯЏОМУбЇМвЙмЬЮдкЛЊЖћНжМћЮХAlphaДКМОдЦЖЫЗхЛсЩЯЗЂБэЖдШЫУёБвЕФПДЗЈЃЌВЂзїГіЩЯЪіХаЖЯЁЃ

вдЯТЪЧЛЊЖћНжМћЮХећРэЕФОЋЛЊФкШнЃЌЗжЯэИјДѓМвЃК

ШЫУёБвЩ§жЕЪЧвђЮЊЙЉЧѓЖјВЛЪЧдЄЦк

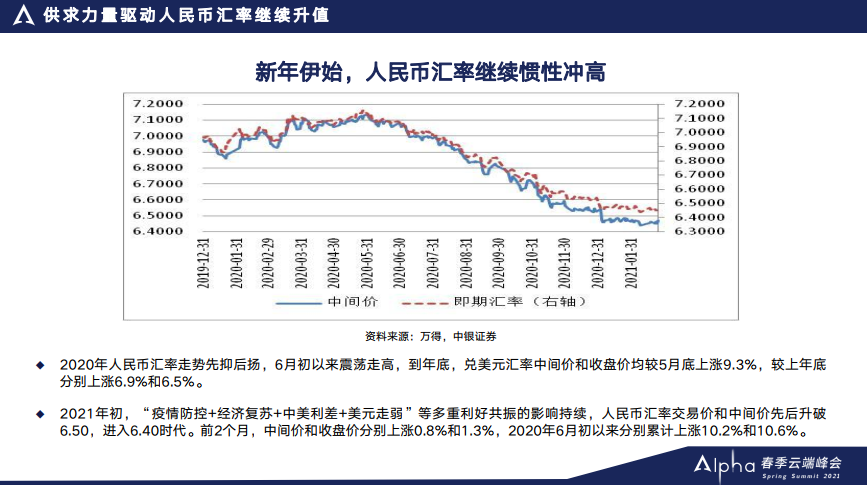

ШЅФъШЫУёБвЛуТЪГЪЯжЯШвжКѓбяЕФзпЪЦЃЌЧА5ИідТШЫУёБвЛуТЪзмЬхГабЙЃЌЕН5дТЕзЕФЪБКђзюЕЭЕјЕНСЫ12ФъвдРДЕФаТЕЭЃЌЕЋ6дТЗнвдКѓПЊЪМе№ЕДЩ§жЕЃЌЕНФъЕзВЛТлЪЧжаМфМлЛЙЪЧЪеХЬМлзд6дТЗнвдРДЩ§СЫ9%вдЩЯЁЃ

НёФъФъГѕШЫУёБвЛуТЪМЬајЩ§жЕЃЌжївЊЪЧЪмЕНСЫШЅФъЕФЖржиРћКУЙВеёЕФГжајЕФгАЯьЃЌАќРЈжаЙњЕФвпЧщПижЦБШНЯКУЃЌОМУИДЫеБШНЯПьЃЌжаУРРћВюБШНЯДѓЃЌУРдЊГжајзпШѕЃЌетаЉвђЫиНёФъФъГѕЛЙдкМЬајБЃГжЁЃ

дкФъГѕЃЌШЫУёБвВЛТлЪЧНЛвзМлЛЙЪЧжаМфМлЃЌЯШКѓЩ§ЦЦ6.5ЁЃЧАСНИідТжаМфМлКЭНЛвзМлвВЗжБ№еЧСЫ1%зѓгвЁЃШЅФъ6дТЗнвдРДЃЌЕННёФъЕФ2дТЕзЮЊжЙЖМеЧСЫ10%вдЩЯЁЃВЛЙ§ЃЌНёФъШЫУёБвЛуТЪЩ§ЦЦ6.5ЃЌжївЊЪЧЭЗСНИіНЛвзШеЃЌОЭЪЧ1дТ4ЁЂ5КХЃЌЪЕМЪЩЯ1дТ6КХвдКѓШЫУёБвЛуТЪПЊЪМГіЯжСЫХЬећЃЌЫљвдећЬхЩЯЛуТЪЦЋЧПЃЌВЂУЛгаГЪЯжГіНјвЛВНСшРїЕФзпЪЦЁЃ

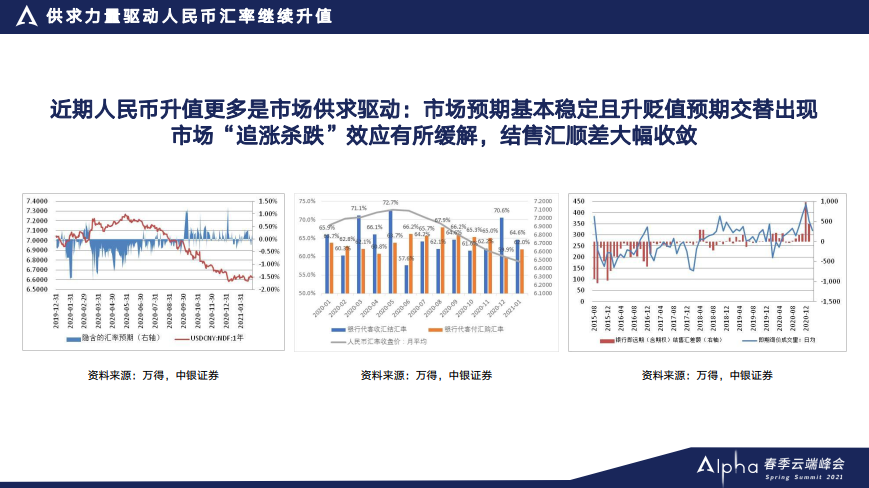

дѕУДРДПДД§ШЫУёБвЕФЩ§жЕЃПКмЖрШЫЖМШЯЮЊШЫУёБвЩ§жЕПьОЭвтЮЖзХШЫУёБвЕФЩ§жЕбЙСІДѓЃЌЩ§жЕдЄЦкЧПЁЃЕЋЪЧЪЕМЪЩЯЕФЧщПіВЛвЛЖЈЪЧетбљЕФЃЌЮЊЪВУДЃПЧЁЧЁЪЧЛуТЪЕЏаддіМгвдКѓЃЌЛуТЪВЈЖЏЕФМгДѓгажњгкМАЪБЪЭЗХЩ§БсжЕЕФбЙСІЃЌБмУтдЄЦкЕФЛ§РлЁЃЫљвдЭЈЙ§Ъ§ОнЖдНёФъвдРДЕФетвЛВЈШЫУёБвЩ§жЕНјааЛљБОЕФХаЖЯЃЌЗЂЯжетвЛВЈЕФШЫУёБвЩ§жЕжївЊЪЧЙЉЧѓЧ§ЖЏЃЌЖјВЛЪЧдЄЦкЧ§ЖЏЁЃ

ЮЊЪВУДетУДНВЃПНёФъШЫУёБвЛуТЪдЄЦкЃЌДгвЛФъЦкЮоБОН№НЛИюЕФдЖЦквўКЌШЫУёБвЛуТЪдЄЦкРДПДЃЌзмЬхЩЯШдШЛЪЧЦЋетжжЩ§жЕдЄЦкЁЃЕЋЪЧКЭШЅФъЫФМОЖШЯрБШЃЌЧщПігаКмДѓЕФБфЛЏЃЌетИіЩ§ЕуЪзЯШВЛТлЪЧЩ§жЕЛЙЪЧБсжЕдЄЦкЖМВЛЪЧКмЧПЁЃДгНёФъвдРДЃЌШЫУёБвЕФЩ§жЕдЄЦкГЌЙ§1%ЕФжЛгавЛИіНЛвзШеЃЌЦфЫћЕФЩ§БсжЕдЄЦкЖМВЛГЌЙ§1%ЃЌЖјЧвЩ§жЕКЭБсжЕдЄЦкНЛЬцГіЯжЁЃ

ДгЪаГЁНсЪлЛувтдИРДПДЃЌЮвУЧПДЕНЯждкЮЊжЙгаЙиВПУХжЛЙЋВМСЫ1дТЗнжаЙњЭтЛуЪаГЁЕФНЛвзЪ§ОнЁЃДг1дТЗнЕФНсЪлЛуЕФЪ§ОнРДПДЃЌЪаГЁЕФНсЛувтдИБШШЅФъ12дТЗнЁЂ1дТЗнЪЧЛЗБШЯТНЕЕФЃЌЖјЙКЛувтдИЪЧТдгаЩЯЩ§ЕФЃЌЖјВЛЯёШЅФъ12дТЗнЕФЪБКђЃЌгЩгкФъЙиаЇвцЃЌДѓМвПЩФмзмЬхЩЯЮЊСЫБмУтШЫУёБвНјвЛВНЩ§жЕДјРДЫ№ЪЇЃЌЫљвддкШЅФъФъЕзГіЯжСЫЩ§жЕЃЌдкЩ§жЕдЄЦкЕФЧ§ЖЏЯТЃЌЪаГЁЕФНсЛувтдИдіЧПЃЌЙКЛувтдИМѕШѕЁЃ

ЫљвдШЅФъ12дТЗнЕФЪБКђЃЌЮвУЧПДЕНОГФкЭтЛуЪаГЁЕФвјааНсЪлЛуМШгаМДЦкЁЂдЖЦкЃЌЛЙгаЦкШЈНЛвзЃЌКЯМЦдквЛЦ№ЫГВюНЋНќ1000вкУРдЊ——984вкУРдЊЁЃЖјНёФъ1дТЗнзюаТЕФЪ§ОнЯдЪОЃЌЮвУЧЕФвјааМДдЖЦкКЌЦкШЈЕФНсЪлЛуЫГВюжЛга400ЖрвкУРдЊЃЌИњ12дТЗнЯрБШЛљБОЩЯМѕЩйСЫвЛАыЁЃ

ЫфШЛЕНЯждкЮЊжЙЛЙУЛга2дТЗнЕФЪ§ОнЃЌЕЋЮвУЧПЩвдЭЈЙ§вЛИіИпЦЕЪ§ОнРДХаЖЯ2дТЗнЕФзпЪЦЁЃ2дТЗнвјааМфЪаГЁМДЦкбЏМлНЛвзЕФШеОљГЩНЛСПБШ1дТЗнЛЗБШгжЯТНЕСЫ10%ЃЌвЛЖЈГЬЖШЩЯПЩФмЗДгГЕФОЭЪЧ2дТЗнЭтЛуЪаГЁЕФЙЉЧѓЪЇКтзДПіПЩФмЛсНјвЛВНИФЩЦЃЌвВЗДгГСЫетжжЪаГЁЕФдЄЦкЧїгкЛљБОЮШЖЈЃЌЖјЧвЪЧЧјгђЗжЛЏЕФЁЃ

ЫљвдДгетаЉЪ§ОнЮвУЧПЩвдЕУГіЛљБОХаЖЯЃЌНёФъвдРДЕФШЫУёБвЩ§жЕжївЊЪЧЙЉЧѓЧ§ЖЏЃЌЖјВЛЪЧдЄЦкЧ§ЖЏЁЃ

ШЫУёБвЛуТЪЦЦ6ЪЧаЁИХТЪЪТМў

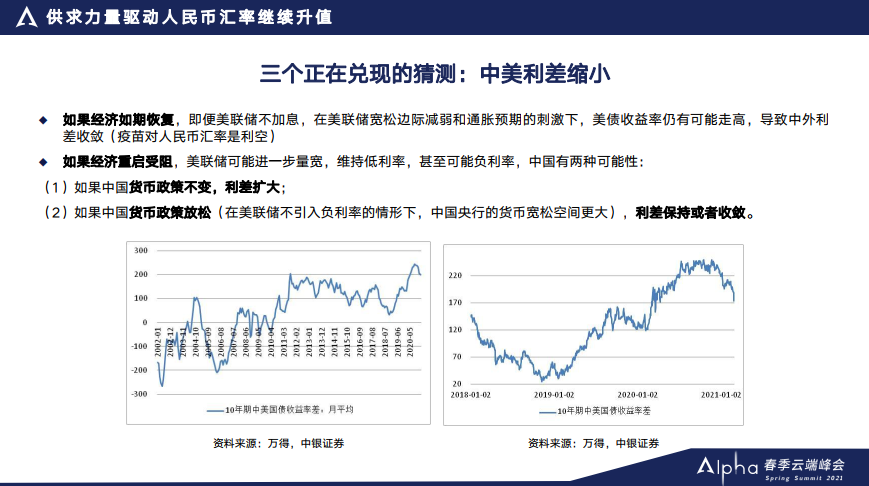

ВЙГфЫЕУївЛЯТЃЌОЁЙмШЫУёБвЖдУРдЊЕФЫЋБпЛуТЪЩ§ЕФБШНЯЖрЃЌЕЋЪЕМЪЩЯШЫУёБвЛуТЪжИЪ§ЕФБфЛЏВЂВЛДѓЃЌДгШЅФъ6дТЗнЕННёФъЕФ2дТЗнжаЙњЭтЛуНЛвзжааФПкОЖЕФЛуТЪжИЪ§змЬхЩЯжЛЩЯЩ§СЫ4.5%ЁЃ

НёФъЧАСНИідТЃЌжаЙњЭтЛуНЛвзжааФПкОЖЕФШЫУёБвЛуТЪжИЪ§жЛЩ§СЫ1.7%ЁЃгЩгкжаЙњЕФЦѓвЕдкЖдЭтНЛЭљЕФЪБКђЃЌШчЙћЫћВЛЪЧгУШЫУёБвПчОГЪеИЖЃЌгУЭтБвЪеИЖЕФЪБКђЃЌ90%ЕФИХТЪЪЧгУУРдЊЪеИЖЃЌЫљвдШЫУёБвЖдУРдЊЕФЫЋБпЛуТЪБфЛЏЃЌЫфШЛЖдЙњФкЦѓвЕГіПкОКељСІЕФгАЯьВЛДѓЃЌЕЋЪЧЖдЫќЕФВЦЮёгАЯьКмДѓЁЃ

ЮвУЧПДЕНДгШЅФъЕФ7дТЗнПЊЪМЃЌЕННёФъЕФ1дТЗнЃЌШЫУёБвЕФдТЦНОљЛуТЪЛЗБШУПИідТЖМЪЧЩ§жЕ1%зѓгвЁЃДгШЅФъЕФ7дТЗнЕННёФъЕФ1дТЗнЃЌШЫУёБвЖдУРдЊЪеХЬМлЕФдТОљжЕУПдТЛЗБШЩЯеЧСЫ1%вдЩЯЁЃ

ПМТЧЕНЮвУЧЕФЦѓвЕДгГіПкБЈЙиЕНГіПкЪеЕНЛѕПюга1-3ИідТЕФЪБМфВюЃЌФЧУДШЫУёБвУПИідТЖМЩ§1%вдЩЯЃЌФЧУДДгШЅФъ10дТЗнЕННёФъЕФ1дТЗнЃЌШчЙћЮвУЧЕФЦѓвЕгУУРдЊМЦМлЪеЛуЃЌВЛзіШЮКЮЖдГхЃЌФЧУДЦѓвЕГаЕЃЕФЛуТЪЫ№ЪЇгаПЩФмЪЧ1.1%-3.6%ЃЌетЖдЦѓвЕРДНВГіПкЕФВЦЮёбЙСІЛЙЪЧБШНЯДѓЕФЁЃ

ЮвдкШЅФъФъЕзгаСНИіживЊЕФХаЖЯЃЌЕквЛИідЄВтЪЧНёФъШЫУёБвЛуТЪЕФзпЪЦПЩФмВЂВЛЯёЪаГЁЯыЯѓЕФФЧУДЧПЃЌЩѕжСЪаГЁЩЯгаШЫЫЕНёФъШЫУёБвгаПЩФмЛсЩ§ЦЦ6ЃЌЮвЦьжФЯЪУїЕФБэЪОЃЌНёФъШЫУёБвЩ§ЦЦ6ЪЧвЛИіаЁИХТЪЪТМўЁЃЯждкПДРДЃЌетаЉЛљБОХаЖЯЕНФПЧАЮЊжЙЛљБОЩЯЖМдкж№ВНЖвЯжЁЃ

БШЗНЫЕШЅНёФъЕФШЫУёБвЛуТЪзпЪЦПЩФмУЛДѓМвЯыЯѓЕФФЧУДЧПЃЌФЧУДДгЧАСНИідТЕФШЫУёБвЛуТЪзпЪЦРДПДЃЌНёФъЧАСНИідТШЫУёБвЖвУРдЊЕФЛуТЪжаМфМлзюЖрЩ§жЕСЫ1.3%ЁЃШЅФъЧАСНИідТзюЖрЩ§СЫ1.7%ЁЃвВОЭЪЧЫЕдкШЅФъЕФ1дТ20КХвдЧАЃЌШЫУёБвгЩгкжаУРОУГДшЩЬШЁЕУЛ§МЋНјеЙЃЌзМБИДяГЩЕквЛНзЖЮОУГавщЃЌЬсЩ§СЫЪаГЁаХаФЃЌШЫУёБвЩ§жЕЁЃ

вЛжБЕН1дТ20КХЭэЩЯЃЌжаЙњаћВМНјШыПЙвпФЃЪНЃЌШЫУёБвЛуТЪВХГіЯжЕїећЁЃВЛПМТЧвпЧщЕФГхЛїЃЌЪЕМЪЩЯШЅФъЭЌЦкШЫУёБвЕФЩ§ЗљБШНёФъ1ЁЂ2дТЗнЕФзюДѓЩ§ЗљЪЧвЊИпЕФЁЃ

дкШЅФъЕФЧАСНИідТЃЌжаЙњЭтЛуНЛвзжааФПкОЖЕФШЫУёБвЛуТЪжИЪ§Щ§СЫ1.9%ЃЌЖјНёФъЧАСНИідТжЛЩ§СЫ1.7%ЃЌДгЖрБпЛуТЪКЭЧАСНИідТЕФЩ§жЕРДПДЃЌШЅФъЩ§ЕФвВЪЧБШНёФъвЊЖрЕФЁЃ

ЮЊЪВУДЮвЫЕШЫУёБвЩ§ЦЦ6ЪЧаЁИХТЪЪТМўФиЃПЪЕМЪЩЯНВШЫУёБвЩ§ЦЦ6ЪЧЗЧГЃЕфаЭЕФвЛжжЪЪгІаддЄЦкЃЌЪВУДНаЪЪгІаддЄЦкЃПЪЧвђЮЊЧщПівЛКУгРдЖЛсКУЯТШЅЃЌЧщПівЛЛЕгРдЖЛсЛЕЯТШЅЁЃЫљвдШЅФъ6дТЗнПЊЪМШЫУёБве№ЕДЩ§жЕЃЌЪаГЁЩЯгавЛаЉШЫИљОнЪЪгІаддЄЦкЕФЭЦЖЯЃЌШЫУёБвЛсМЬајЩ§жЕЃЌЖјЧвЛсГЪЯжМгЫйЩ§жЕЕФзпЪЦЁЃ

ЕЋЪЧЮвНВСЫЃЌШЫУёБвЩ§ЕФПьВЂВЛвтЮЖзХЩ§жЕбЙСІДѓЁЂЩ§жЕдЄЦкЧПЃЌЪЕМЪЩЯдкЩ§жЕЕФЙ§ГЬжаМАЪБЕФЪЭЗХСЫЩ§жЕЕФбЙСІЃЌБмУтСЫдЄЦкЕФЛ§РлЁЃФЧУДЧАУцЮвУЧгУЮоБОН№НЛИюЕФОЭЪЧNDFвўКЌЕФШЫУёБвЛуТЪдЄЦкЃЌЮвУЧвбОПДЕННёФъЧАСНИідТШЫУёБвЛуТЪЕФЩ§БсжЕдЄЦкЖМВЛЧПЃЌЖјЧвЩ§БсжЕдЄЦкЪЧНЛЬцГіЯжЕФЃЌетгЁжЄСЫЮвУЧЕФХаЖЯЁЃ

гАЯьШЫУёБвЩ§БсжЕЕФвђЫиЪЧЭЌЪБДцдкЕФЃЌЫќЪЧвЛжжДЫЯћБЫГЄЕФЙиЯЕЁЃПМТЧЕНДгШЅФъ6дТЗнПЊЪМЕНЯждкЮЊжЙЃЌШЫУёБвЕФетжжВЛТлЪЧЫЋБпЛуТЪЛЙЪЧЖрБпЛуТЪГжајЕФЕЅБпЩ§жЕЃЌЪЕМЪЩЯгаПЩФмЖдЪЕЬхОМУДјРДдНРДдНДѓЕФгАЯьЃЌетЫцЪБгаПЩФмеажТЪаГЁдЄЦкЕФздЗЂЕїећЃЌЩѕжСЛсеажТИќЖрЕФеўВпЕїПиЁЃ

ЪЕМЪЩЯЮвУЧвВПДЕНЃЌДгШЅФъ9дТЗнПЊЪМЃЌгаЙиВПУХТНТНајајГіЬЈСЫвЛаЉДыЪЉЃЌРДЕїПиПчОГзЪБОСїЖЏЕФЗНЯђЁЃЖјЧвЮвУЧПДЕНЃЌЫцзХШЫУёБвЩ§жЕГжајвдКѓЃЌЪаГЁЖдгкШЫУёБвЯТвЛВНЕФзпЪЦвВгаВЛЭЌЕФПДЗЈЁЃЕБШЛзюЙиМќЕФОЭЪЧгЩгкетжжЕБЧАЕФФкВПЭтВПВЛШЗЖЈадВЛЮШЖЈадвђЫиКмЖрЃЌетаЉЖМНЋЭЈЙ§ЯћЯЂУцЁЂЛљБОУцЕФгАЯьЃЌМгОчШЫУёБвЛуТЪЕФВЈЖЏЁЃ

ШЅФъФъЕзЕФЪБКђЃЌЮвдкФъЖШВпТдЛсЩЯдјОЬИЕНЃЌНёФъгАЯьШЫУёБвЛуТЪзпЪЦЕФвђЫига7ИіЗНУцЕФВЛШЗЖЈадЃЌАќРЈвпЧщПижЦЃЌОМУИДЫеГіГіПкЧАОАЃЌН№ШкЗчЯеЁЂжаУРРћВюЁЂУРдЊжИЪ§ЃЌЛЙгаДѓЙњЙиЯЕЃЌЫќУЧЕФгАЯьЯждке§дкж№ВНЖвЯжЁЃ

УРеЎЪевцТЪЩЯааНЋЕМжТжаУРРћВюНЋЫѕаЁ

БШЗНЫЕжаУРРћВюБШНЯДѓЃЌБЛЪаГЁШЯЮЊЪЧЮќв§ЭтзЪСїШыЃЌжЇГжШЫУёБвЩ§жЕЕФвЛИіживЊвђЫиЁЃЕЋдкНёФъФъГѕЕФЪБКђЮвОЭЫЕСЫЃЌШЅФъжаУРРћВюБШНЯДѓЃЌгавЛЖЈЕФЬиЪтадЃЌНёФъЕФЛАдкЛљзМЧщаЮЯТЃЌЫцзХвпЧщЕУЕНПижЦЃЌМДБуУРСЊДЂВЛЛсТэЩЯМгЯЂЃЌЕЋЪЧЭЈеЭдЄЦкЬЇЭЗвВПЩФмЛсЭЦИпУРеЎЪевцТЪЃЌВЂЕМжТжаУРРћВюЪеСВЁЃ

ЪЕМЪЕФЧщПіДѓМввВжЊЕРЃЌНёФъвдРДгЩгкЭЈеЭдЄЦкЕФЬЇЩ§ЃЌУРЙњ10ФъЦкУРеЎЪЕМЪЪевцТЪбИЫйЕФЪеСВЃЌУРеЎУћвхЪевцТЪЩЯЩ§ЁЃЯждк10ФъЦкжаУРЙњеЎЪевцТЪЕФВюДгзюИпЕФ250ИіЛљЕузѓгвЃЌЕјЕНСЫ190ИіЛљЕувдЯТЃЌЛиТфСЫЮхСљЪЎИіЛљЕуЁЃ

УРдЊжИЪ§ЫфШЛдквЛМОЖШгЩгквпЧщГіЯжСЫьЩ§ЃЌЩ§ЦЦЙ§100ЃЌЕЋЪЧ3дТЕзвдКѓЫцзХИїЗНУцЕФДыЪЉЕНЮЛвдКѓЃЌЪаГЁБмЯеЧщаїЯћЭЫЃЌУРдЊжИЪ§ЛиТфЃЌШЅФъШЋФъжСНёЕФУРдЊжИЪ§ЕјСЫ6%вдЩЯЁЃ

НёФъДѓМвдЄЦкУРдЊЛсНјвЛВНБсжЕЃЌЕЋЪЧЪЕМЪЩЯМДБуЪЧдкЛљзМЧщаЮЯТЃЌЫцзХвпУчНгжжЃЌвпЧщЕУЕНПижЦЃЌЪРНчОМУжиЦєЃЌФЧУДЪаГЁЗчЯеЦЋКУЬсЩ§ЃЌУРдЊБсжЕЃЌдкКѓвпЧщЪБДњЃЌЫцзХвпЧщЕУЕНПижЦЃЌУРдЊЕФетжжБсжЕЛсГжајЖрГЄЪБМфЃЌЛсБсЖрДѓЕФЗљЖШЃЌШЁОігкжївЊОМУЬхОМУаоИДЕФЫйЖШЁЃ

НёФъФъГѕЕФЪБКђШЗШЗЪЕЪЕУРдЊжИЪ§ЕјЦЦСЫ90ЃЌЕЋЪЧ1дТЗнжаЯТбЎвдКѓУРдЊжИЪ§ПЊЪМЦѓЮШЛиЩ§ЁЃЕНСЫ3дТГѕУРдЊжИЪ§ОЭЩ§ЦЦСЫ91ЃЌЪЕМЪЩЯУРдЊВЂУЛгаЯёДѓМвдЄВтЕФФЧбљГіЯжБсжЕЁЃ

ЮЊЪВУДУРдЊжИЪ§ГіЯжСЫвЛЖЈЕФХЬећЃПвЛИіКмживЊЕФдвђОЭЪЧЫцзХвпУчНгжжЃЌДѓМвЖдгкШЋЧђОМУжиЦєЕФдЄЦкЯђКУЃЌЖјУРЙњгЩгкВЩШЁСЫБШНЯДѓЕФВЦеўЛѕБвДЬМЄДыЪЉЃЌЫљвдДѓМвдЄЦкУРЙњОМУЕФИДЫеЛсБШНЯЧПОЂЃЌШЛКѓЭЦИпСЫЭЈеЭдЄЦкЃЌВЂЕМжТУРУРеЎЪевцТЪЕФЩЯЩ§ЃЌНјЖјвВжЇГжСЫУРдЊЕФжЙЕјЗДЕЏЁЃетЪЧЕкЖўИіе§дкЖвЯжЕФВТВтЁЃ

ЕкШ§Иіе§дкЖвЯжЕФВТВтОЭЪЧН№ШкЖЏЕДЕФМгОчЁЃЪЕМЪЩЯЮвдкШЅФъФъЕзНёФъФъГѕЕФЪБКђЮвУЧвВХаЖЯЃЌгЩгкШЅФъШЋЧђДѓЗХЫЎЃЌЗчЯезЪВњМлИёДѓЗљЗДЕЏЃЌЪЕМЪЩЯдьГЩСЫЙРжЕЕФащИпЃЌдкетбљвЛИіЧщПіЯТЃЌвЛЕЉгаШЮКЮЗчДЕВнЖЏЃЌЗчЯезЪВњМлИёЕФЕїећЖМЪЧдкЫљФбУтЁЃ

зюНќвЛЖЮЪБМфЮвУЧПЩвдПДЕНЃЌгЩгкдйЭЈеЭНЛвзЭЦИпСЫУРеЎЪевцТЪЃЌЖјУРеЎЪевцТЪЃЌЪЧШЋЧђЗчЯезЪВњЖЈМлЕФЛљзМЛђепЖЈМлжЎУЊЁЃдкетбљвЛИіЧщПіЯТЃЌ2дТЕзвдРДЃЌЕБУРЙњЙЩЪаДДЯТРњЪЗаТИпвдКѓЃЌПЊЪМГіЯжСЫетжжЕїећЃЌвВЕМжТШЋЧђвВГіЯжСЫвЛЯЕСаЕФСЌЫјЗДгІЃЌЖЏЕДМгОчЃЌетвВЪЧдьГЩУРдЊзпЧПЃЌШЫУёБвЛуТЪзюНќГіЯжвЛаЉЕїећЕФживЊдвђЁЃ

ЫљвдЃЌЮвУЧПЩвдПДЕНЮвУЧУЛАьЗЈШЅдЄВтетаЉЪТЧщЪВУДЪБКђЗЂЩњЃЌЕЋЪЧдкШЅФъФъЕзНёФъФъГѕЕФЪБКђЃЌЬИЕНШЫУёБвЛуТЪзпЪЦЃЌЮввЛдйЧПЕїТпМБШНсТлживЊЁЃвЛЕЉвЛаЉЮвУЧНВЕНЕФТпМжаЩцМАЕНЕФвЛаЉЪТЯюЗЂЩњЃЌФЧУДЫќЖдЛуТЪЁЂЖдРћВюЕФзпЪЦЖМЛсВњЩњЯргІЕФгАЯьЁЃ

“РЉСїГі”ЪЧЭтЛуеўВпживЊЭЛЦЦПк

ЕкЖўИіЖдЕБЧАеўВпЛљБОЕФХаЖЯЃЌЪЧ“РЉСїГі”НЋЪЧЕБЧАЭтЛуеўВпЕФвЛИіживЊЕФЭЛЦЦПкЁЃ

ШЅФъ6дТЗнПЊЪМШЫУёБвЩ§жЕЃЌБГКѓКмживЊЕФСІСПЪЧЭтЛуЙЉЧѓЕФСІСПЃЌЪЧЪаГЁЕФСІСПЁЃвЛНВЕНЭтЛуЙЉЧѓЃЌДѓМвЖМЛсШЅНјвЛВНЬНбАЕНЕзЪЧРДздгкУГвзЫГВюЃЌЛЙЪЧРДздгкШШЧЎСїШыЃПЦфЪЕИуЧхГўетжжЩ§жЕбЙСІЕФРДдДЃЌВЛЪЧМђЕЅЕФПкЩржЎељЃЌЖјЪЧгавЛаЉЪЕМЪЕФжИЕМвтвхЁЃ

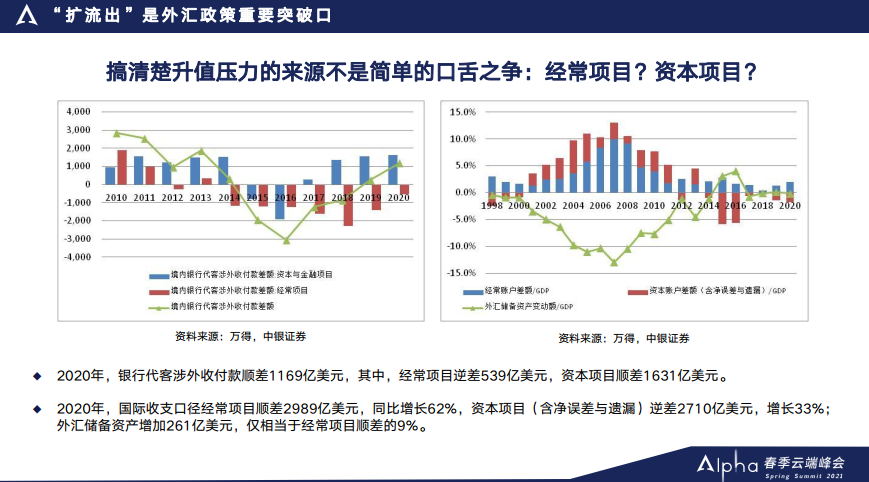

БШЗНЫЕШЅФъЃЌШчЙћДгЭтЛуОжЙЋВМЕФвјааДњПЭПчОГЪеИЖЕФЪ§ОнРДПДЃЌШЗШЗЪЕЪЕЫГВю1169вкУРдЊЃЌЕЋЪЧОГЃеЫЛЇЪЧФцВю539вкЃЌзЪБОеЫЛЇЫГВю1631вкЁЃШчЙћДгПкОЖРДПДЃЌЯдШЛШЅФъШЫУёБвЩ§жЕЕФбЙСІгІИУЪЧРДздгкзЪБОЯюФПЃЌЛђепЫЕЪЧРДздгкШШЧЎСїШыЁЃ

ЕЋШчЙћПДСэЭтвЛИіПкОЖЃЌЭтЛуОжЛЙгавЛЬзЪ§ОнНаЙњМЪЪежЇПкОЖЃЌПДЕНЕФЧщПіШДНиШЛЯрЗДЃЌШЅФъЙњМЪЪеШыПкОЖЕФОГЃЯюФПЕФЫГВюЪЧ2989вкУРдЊЃЌЖјзЪБОЯюФПЪЧФцВю2710вкУРдЊЁЃдкетбљвЛИіЧщПіЯТЃЌШЫУёБвЩ§жЕЕФбЙСІЪЧРДздгкОГЃЯюФПЃЌЖјВЛЪЧРДздгкзЪБОЯюФПЁЃ

ЛЙгавЛИіПкОЖЃЌДѓМввЛАуНВЕНзЪБОЯюФПгажБНгЭЖзЪЃЌгаГЄЦкзЪБОЃЌвВгаЖЬЦкзЪБОЃЌДгГЄЖЬЦкзЪБОЕФетИіаджЪгАЯьРДПДЃЌДгЙњМЪЪежЇПкОЖРДПДЃЌШЅФъЮвУЧЕФЛљДЁЙњМЪЪежЇЫГВюЃЌАќРЈСЫОГЃЯюФПвВАќРЈСЫжБНгЭЖзЪЃЌетСНИіВюЖюКЯМЦЪЧ4000вкУРдЊЃЌЭЌБШдіГЄСЫ66%ЁЃЖјЖЬЦкзЪБООЛСїГіЪЧ3744вкУРдЊЃЌдіГЄСЫ43%ЁЃЫљвдДгетИіПкОЖЮвУЧвВПЩвдПДЕНЃЌШЅФъШЫУёБвЕФЩ§жЕбЙСІжївЊРДздгкЮвУЧЛљДЁНЛвзЕФЫГВюЬЋДѓЃЌЖјЖЬЦкзЪБОЛђепЫЕШШЧЎЃЌВЂВЛЯёДѓМвЯыЯѓЕФФЧбљЪЧСїШыЕФЃЌЗДЖјЪЧСїГіЕФЁЃ

ЮЊЪВУДЮвУЧДгСНЬзЪ§ОнЖдШЫУёБвЩ§жЕбЙСІЕФХаЖЯЛсЕУГіВЛЭЌЕФХаЖЯЃПКмживЊЕФдвђЪЧетСНЬзЪ§ОнЕФЭГМЦПкОЖВЛвЛбљЁЃвјааДњПЭПчОГЪеИЖЕФЭГМЦЛђепЩцЭтЪеИЖЕФЭГМЦЃЌЪЧЛљгкЯжН№ЪеИЖжЦЃЌдквјааАьРэвЕЮёЕФЪБКђгаЯжН№ЪеШыЛђепжЇГіЃЌФЧУДвјаадкАьРэвЕЮёЕФЪБКђОЭЛсВЩМЏЪ§ОнЃЌетЪЧЙњМЪЪежЇЪ§ОнЭГМЦЕФвЛИіживЊРДдДЁЃ

ЖјЙњМЪЪежЇПкОЖЪЧШЈд№ЗЂЩњжЦЃЌжЛвЊЗЂЩњСЫНЛвзЃЌВЛЙмгаУЛгаЪеИЖПюЃЌЫћЖМвЊзіЯргІЕФАДШЈд№ЗЂЩњжЦЃЌгаНшБигаДћНјааМЧТМЁЃ

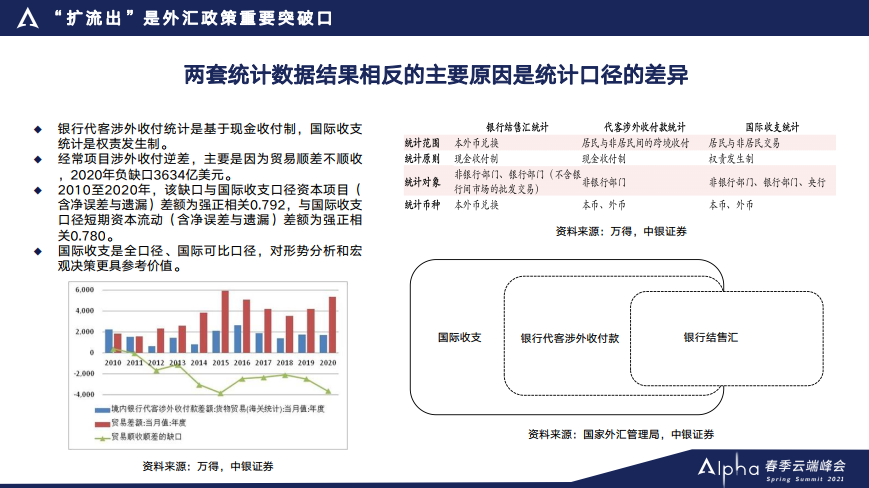

вЛИіКмМђЕЅЕФР§згЃЌШЅФъжаЙњКЃЙиЭГМЦЕФжаЙњЭтУГНјГіПкБэЯжЗЧГЃіІРіЃЌУГвзЫГВю5350вкУРдЊЃЌДДдьРњЪЗЕФДЮИпЃЌНіДЮгк2015ФъЕФЫЎЦНЁЃЕЋЪЧет5350вкУРдЊЕФУГвзЫГВюЃЌАДеевјааЩцЭтЪеИЖЭГМЦЃЌжЛЪеЕНСЫ1717вкУРдЊЃЌетСНИіШБПкЪЧЪЧИКЕФ3634вкУРдЊЁЃАДееШЈд№ЗЂЩњжЦЃЌжЛвЊЪЧКЃЙиЭГМЦСЫНјГіПкЃЌет5350вкУРдЊЖМгІИУдкЙњМЪЪежЇЦНКтБэРяЭЗЃЌдкЯргІПЦФПЯТгаЫљЗДгІЁЃ

ЕЋЪЧАДеевјааДњПЭПчОГЪеИЖЭГМЦЃЌЫќЪЧЯжН№ЪеИЖжЦЁЃШчЙћГіПкУЛгаТэЩЯАбЭтЛуЪеЛиРДЃЌдквјааЪЧЭГМЦВЛЕНЕФЃЌЛђепНјПкЬсЧАЛђепЭЦГйЪеИДЃЌЭЦГйЕФЛАвВЭГМЦВЛЕНЁЃ

ЮвУЧПЩвдПДЕНЃЌДг2010ФъЕН2020ФъЃЌетИіШБПкКЭЙњМЪЪежЇПкОЖЕФзЪБОЯюЯТЕФВюЖюЕФЯрЙиадЪЧЪЧе§ЕФЧПЯрЙи——0.792ЃЌгыЙњМЪЪежЇПкОЖЕФЖЬЦкзЪБОСїЖЏЕФЯрЙиадЪЧе§ЕФЧПЯрЙи——0.78ЁЃЫљвдЮвУЧПЩвдПДЕНУГвзЫГВюШБПкЃЌЖдгкзЪБОСїЖЏЙњМЪЪежЇПкОЖЕФзЪБОСїЖЏЪЧгаКмДѓгАЯьЕФЁЃ

е§ЪЧгЩгкПкОЖЕФВЛЭЌЃЌдьГЩСЫСНЬзЪ§ОнЭГМЦЗДгГЕФНсЙћДѓЯрОЖЭЅЁЃетДјРДвЛИіЮЪЬтЃЌЮвУЧгІИУЯраХФФИіПкОЖЃПЮвИцЫпДѓМвЃЌЮвУЧгІИУЯраХЙњМЪЪежЇПкОЖЃЌЮЊЪВУДвЊЯраХЙњМЪЪежЇПкОЖФиЃПЙњМЪЪежЇПкОЖЪЧЪВУДЃПЪЧШЋПкОЖЕФЃЌЖјЧвЪЧЙњМЪПЩБШЕФЁЃвјааПчОГЪеИЖЭГМЦЪЧЯжН№ЪеИЖжЦЃЌЖјЧвжЛЭГМЦЗЧвјааВПУХЕФЃЌЫќВЛЭГМЦвјааздМКЗЂЩњЕФвЕЮёЃЌвВВЛЭГМЦбыааЕФНЛвзЃЌЖјЙњМЪЪежЇЮоТлЪЧвјааЛЙЪЧЗЧвјааЃЌЛЙгабыааЕФНЛвзШЋВПЖМЭГМЦЃЌЖјЧвЫќВЛНіЭГМЦЗЂЩњЯжН№ЪеИЖЕФЃЌЛЙгаУЛгаЗЂЩњЯжН№ЪеИЖЕФЃЌЛљгкШЈд№ШЈд№ЗЂЩњжЦЕФЃЌЫќвВЭГМЦЁЃ

РћгУЙњМЪЪежЇПкОЖЕФЪ§ОнЃЌЖдгкЮвУЧзіаЮЪЦЗжЮіЃЌзіКъЙлОіВпОпгаИќМгживЊЕФВЮПММлжЕЁЃДѓМвЛсЫЕСЫЃЌетИіЖЋЮїЬЋГщЯѓСЫЃЌЫќгаФЧУДживЊТ№ЃПЮвИцЫпДѓМвЃЌЭЈЙ§ЖдЩЯвЛДЮжаЙњгІЖдЩ§жЕбЙСІВЩШЁЕФДыЪЉЃЌЫќЕФаЇЙћЕФЦРХаПЩвдПДЕНгУЙњМЪЪежЇПкОЖзіаЮЪЦЗжЮіКЭХаЖЯЕФживЊадЁЃ

ДѓМвЖМжЊЕРдк2013ФъвдЧАЃЌжаЙњвВдјООРњЙ§вЛИіБШНЯГЄЪБМфЕФЕЅБпЕФзЪБОСїШыКЭШЫУёБвЕФЩ§жЕЃЌЫљвддк2006ФъЕзЕФЪБКђЃЌжабыОМУЙЄзїЛсвщОЭзіСЫвЛИіживЊХаЖЯЃЌЫЕжаЙњЙњМЪЪежЇЕФжївЊУЌЖмДгЭтЛуЖЬШБзЊЮЊУГвзЫГВюЙ§ДѓЃЌДЂБИдіГЄЙ§ПьЃЌШЛКѓЬсГівЊАбДйНјЙњМЪЪежЇЦНКтзїЮЊБЃГжКъЙлОМУЮШЖЈЕФживЊШЮЮёЁЃ

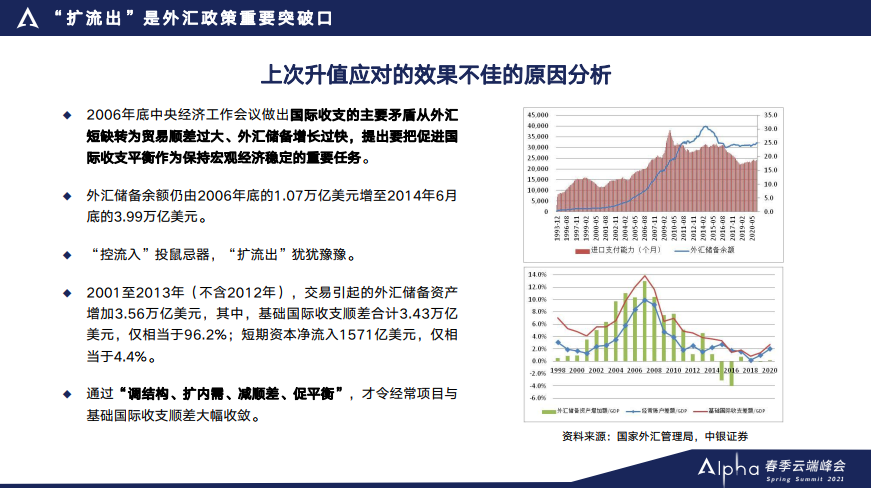

ЪВУДНаЙњМЪЪежЇЦНКтЃПЫЕАзСЫОЭЪЧЭтЛуДЂБИМШВЛдіМгвВВЛМѕЩйЁЃНјвЛВННВОЭЪЧдк2006ФъЕзЕФЪБКђЃЌФЧИіЪБКђжаЙњеўИЎОЭвбОХаЖЯжаЙњЕФЭтЛуДЂБИЙЛгУСЫЃЌВЛЯЃЭћДЂБИдНЖрдНКУЁЃЕЋЪЕМЪЧщПіЪЧжаЙњЕФЭтЛуДЂБИдк2006ФъЕзЕФЪБКђЛЙЪЧ1.07ЭђвкУРдЊЃЌЕЋЪЧЫЕЭъЭтЛуДЂБИЙЛгУвдКѓЃЌЕН2014Фъ6дТЕзЃЌзюИпЕФЪБКђДяЕНСЫ3.99ЭђвкУРдЊЁЃЕБЮвУЧЫЕЭтЛуДЂБИЙЛгУСЫвдКѓЃЌЮвУЧЭтЛуДЂБИШдШЛЖюЭтдіМгСЫНЋНќ3ЭђвкУРдЊЁЃ

ЮЊЪВУДЛсетбљЃПЪЧвђЮЊЕБЪБЮвУЧЖдзЪБОСїШыЛЙгаШЫУёБвЩ§жЕВЩШЁЕФДыЪЉЪЧвЛЗНУцвддіМгЭтЛуДЂБИЕФЗНЪНРДзшжЙЛуТЪЙ§ПьЕиЩ§жЕЃЌСэЭтвЛЗНУцЖдзЪБОСїЖЏВЩШЁСЫПиСїШыЁЂРЉСїГіЕФДыЪЉЁЃ

ЕЋЪЧдкОпЬхЕФЪЕЪЉЙ§ГЬжаЃЌЮвУЧРЉСїШыЃЌЕЋзЪБОСїШыЫќЛсИње§ГЃЕФУГвзЭЖзЪЛюЖЏгаЧЇЫПЭђТЦЕФЙиЯЕЃЌЫљвдЮвУЧзіЦ№РДЭЖЪѓМЩЦїЃЌгаКмЖрЙЫМЩЁЃЭЌЪБГЄЦквдРДжаЙњЕФзЪБОСїЖЏЙмРэЪЧвЛжжНаПэНјбЯГіЕФЙмРэРэФюЃЌОЭЪЧЙФРјСїШыЯожЦСїГіЁЃЫљвдвЛЕЉПЊЗХСїШыЕФДыЪЉЃЌФЧУДДѓМвааЖЏЛсЗЧГЃПьЃЌЕЋЪЧвЊВЩШЁРЉДѓСїГіЕФДыЪЉЃЌДѓМвЛсгЬгЬдЅдЅЁЃ

зюЕфаЭЕФвЛИіР§згОЭЪЧПчОГжЄШЏЭЖзЪЁЃЪЕМЪЩЯЮвУЧ2001ФъПЊЪМОЭвбОЯдЯжСЫзЪБОЛиСїЕФбЙСІЃЌЕЋЪЧЕБЮвУЧЬИЕНПчОГжЄШЏЭЖзЪПЊЗХЕФЪБКђЃЌдк2003ФъОЭЭЦГіСЫ QFIIЕФЪдЕуЃЌОЭЪЧКЯИёОГФкОГЭтЛњЙЙЭЖзЪепжЦЖШЃЌЕЋЪЧРЉСїГіЕФДыЪЉвдМАОГФкЛњЙЙЭЖзЪепжЦЖШжБЕН2006ФъВХПЊЪМЭЦГіЁЃЫљвдетбљЕФЛАдьГЩСЫзЪБОСїЖЏЕФВЛЖдГЦЕФЙмРэЃЌгАЯьСЫзЪБОСїЖЏЕФзджїЦНКтЁЃ

ШчЙћЮвУЧПДЙњМЪЪежЇЪ§ОнЕФЛАЃЌ2001ФъЕН2013ФъЃЌЮвУЧАбвьГЃЪ§ОнЬоГ§вдКѓЃЌПЩвдПДЕНЦкМфНЛвзв§Ц№ЕФЭтЛуДЂБИзЪВњдіМгСЫ3.56ЭђвкУРдЊЁЃЪВУДНаНЛвзв§Ц№ЕФЃПвВОЭЪЧВЛКЌЛуТЪБфЛЏЃЌЛЙгазЪВњМлИёБфЖЏв§Ц№ЕФЙРжЕгАЯьЁЃАбетИіЬоГ§вдКѓЃЌецН№АзвјЭтЛуДЂБИдіМгСЫ3.56ЭђвкУРдЊЃЌЦфжаОГЃЯюФПКЭжБНгЭЖзЪЫГВюЙБЯзСЫ3.43ЭђвкУРдЊЃЌЯрЕБгкЭтЛуДЂБИдіМгЖюЕФ96.2%ЁЃЖјЖЬЦкзЪБОЕФОЛСїШы1571вкУРдЊЃЌНіНіЙБЯзСЫ4.4%ЁЃ

ДгетИівтвхЩЯРДНВЃЌ2013ФъвдЧАЭтЛуДЂБИЕФдіМгжївЊЪЧРДздгкЛљДЁНЛвзЕФЫГВюЬЋДѓЃЌЖјЖЬЦкзЪБОСїШыВЂВЛЪЧЬЋЖрЃЌЫќЕФЮЪЬтдкгкУЛгаСїГіЁЃЮвУЧГЄЦквдРДгЩгкПэНјбЯГіЕФЙмРэЃЌгАЯьСЫЮвУЧгІЖдСїШыбЙСІЃЌгІЖдЩ§жЕбЙСІЕФеўВпаЇЙћЁЃ

ЪЕМЪЩЯ08ФъШЋЧђН№ШкЮЃЛњБЌЗЂвдКѓЃЌЮвУЧВЩШЁСЫЕїНсЙЙЁЂРЉФкашЁЂМѕЫГВюЁЂГіЦНКтЕФДыЪЉЃЌВХСюЕФЮвУЧОГЃЯюФПгыЛљДЁЙњМЪЪежЇЫГВюДѓЗљЪеСВЁЃетСНИіЯюФПеМGDPБШжизюИпЕФЪБКђеМЕН10%вдЩЯЃЌЕЋЯждкОГЃЯюФПЫГВюеМGDPБШжижЛга1%зѓгвЃЌЛљДЁЙњМЪЪеШыЫГВюеМGDPБШжижЛга2%зѓгвЁЃетСНИіживЊЕФЯюФПЃЌЪежЇЧїгкЛљБОЦНКтЃЌВХСюЮвУЧЯждкЙњМЪЪежЇШЁЕУСЫзджїЦНКтЕФаЇЙћЁЃЫљвдЩ§жЕбЙСІЕФРДдДВЛНіНіЪЧвЛИіРэТлЮЪЬтЃЌИќЪЧвЛИіЪЕМљЮЪЬтЃЌОјЖдВЛЪЧвЛИіМђЕЅЕФПкЩржЎељЁЃ

дк18ЁЂ19ФъжабыОМУЛсвщЕФЙЋИцжаЃЌЖМУЛгаЬсБЃГжШЫУёБвЛуТЪдкОљКтКЯРэЫЎЦНЩЯЕФЛљБОЮШЖЈЃЌЕЋЪЧ2020ФъЃЌОЭЪЧШЅФъФъЕзЕФжабыОМУЙЄзїЛсвщжиЬсБЃГжШЫУёБвЛуТЪдкКЯРэОљКтЫЎЦНЩЯЕФЛљБОЮШЖЈЁЃвЛИіКмживЊЕФдвђЪЧШЫУёБвДгШЅФъ6дТЗнПЊЪМгжГіЯжГжајЕФЕЅБпЩ§жЕЁЃЫљвдЕНФПЧАЮЊжЙЖджаЙњГіПкОКељСІЕФгАЯьЪЧгаЯоЕФЃЌЕЋЪЧГжајЕФЕЅБпЩ§жЕЛсЖдЦѓвЕВЦЮёЩЯДјРДвЛЖЈЕФбЙСІЁЃетвВЪЧЮЊЪВУДЪБИєСНФъвдКѓЃЌжабыОМУЙЄзїЛсвщЙЋИцдйЬсЛуТЪЮЌЮШФПБъЕФвЛИіживЊЕФПМТЧЁЃ

ЮШЖЈЛуТЪгаШ§ИіЙЄОпЃЌУЛгаЮоЭДбЁдё

ЕЋЪЧЮвУЧвЊЮШЖЈЛуТЪЃЌВЛНіШЁОігкЮвУЧЯыВЛЯыЃЌЛЙШЁОігкЮвУЧФмВЛФмЁЃЯждквЊЮЌГжЛуТЪЮШЖЈЁЃЪзЯШгіЕНЕФвЛИіЮЪЬтЃЌЕБЪаГЁШЯЮЊШЫУёБввЊЩ§жЕЃЌФуВЛШУЫќЩ§жЕЕФЪБКђЃЌКмПЩФмВЛШУЫќЩ§жЕОЭЛсЕМжТЛ§РлЕФЩ§жЕбЙСІЃЌШЛКѓбнБфГЩЕЅБпЕФЩ§жЕдЄЦкЁЃвЛЕЉГіЯжСЫЕЅБпЕФЩ§жЕдЄЦкЃЌОЭЛсжиаТМгОчЮоЗчЯеЬзРћзЪБОЕФСїШыЃЌаЮГЩаТЕФЛѕБвДэХфЁЃ

ШчЙћВЛЯыШУШЫУёБвЩ§жЕЃЌдкЭтЛуЙЉДѓгкЧѓЕФЧщПіЯТЃЌВЛгУМлИёГіЧхЃЌжЛФмгУЪ§СПГіЧхЃЌвЊУДОЭЪЧдіМгЭтЛуДЂБИЃЌвЊУДОЭЪЧЕїећзЪБОСїЖЏЙмРэЕФеўВпЁЃ

ЖдгкЮвУЧРДНВЃЌгІЖдЕБЧАЕФаЮЪЦУЛгаЮоЭДЕФбЁдёЃЌжЛгаШ§ИіЙЄОпЁЃЕквЛИіЪЧдіМгЛуТЪЕЏадЃЌИќЖргЩЪаГЁЙЉЧѓОіЖЈЃЌФЧУДдкФПЧАаЮЪЦЯТЃЌЛуТЪЛсГіЯжЙ§ЖШЕФЩ§жЕЃЌетЪЧЫќЕФГЩБОЁЃЛЙгавЛжжОЭЪЧдіМгЭтЛуДЂБИЃЌЕЋЪЧдіМгЭтЛуДЂБИгжгаПЩФмЛсжиЛиЭтЛуЪаГЁИЩдЄЃЌВЂеажТЛѕБвВйзнЕФжИд№ЃЌетИівВЪЧгаГЩБОЕФЁЃЛЙгавЛжжОЭЪЧзЪБОСїЖЏЙмРэЃЌзЪБОСїЖЏЙмРэгаСНИіЗНЯђЃЌдкЭтЛуЙЉДѓгкЧѓЕФЧщПіЯТЃЌвЊУДОЭЪЧЕїПизЪБОСїШыЃЌвЊУДОЭЪЧРЉДѓзЪБОСїГіЁЃ

ЮвУЧЫЕбыааДг2018ФъвдКѓЃЌж№ВНЕФЛљБОЭЫГіСЫЭтЛуЪаГЁЕФГЃЬЌИЩдЄЃЌЫљвдЮвУЧетвЛДЮгІЖдЛуТЪЩ§жЕЕФбЙСІЃЌжївЊЪЧВЩШЁСЫдіМгЛуТЪЕЏадКЭЕїПизЪБОСїШыРЉДѓзЪБОСїГіЕФДыЪЉЁЃЫљвдДгШЅФъ9дТЗнПЊЪМЃЌШЫУёвјааЭтЛуОжГіЬЈЕФЯрЙиеўВпОЭЪЧЮЇШЦетШ§ИіЗНУцеЙПЊЕФЁЃ

БШЗНЫЕАбФцжмЦквђзгЕЅГіЪЙгУЃЌетОЭЪЧдіМгЛуТЪЕЏадЃЌВЛДцдкЪаГЁЩЯЫљШЯЮЊЕФФцжмЦквђзгЕЅДПЪЙгУЪЧбыааШЯЮЊШЫУёБвЩ§жЕЕНЮЛСЫЃЌВЛЪЧетИіЙиЯЕЃЌЖјЪЧбыаавЊШнШЬШУЪаГЁдкЛуТЪаЮГЩжаЗЂЛгИќДѓЕФзїгУЁЃ

ЛЙгаЕїПизЪБОСїШыЃЌЫљвдШЅФъФъЕзЕННёФъФъГѕЃЌгаЙиВПУХАбН№ШкЛњЙЙКЭЦѓвЕЕФПчОГШкзЪЕФКъЙлЩѓЩїадЯЕЪ§ЕїЕЭСЫЃЛЛЙгаРЉДѓзЪБОСїГіЃЌетРяАќРЈаТХњQDЖюЖШЃЌЛЙгаАбдЖЦкЙКЛуЕФЭтЛуЗчЯезМБИНЕЕЭЃЌАбОГФкЦѓвЕОГЭтЗХПюЕФКъЙлЩѓЩїЯЕЪ§ЕїИпЁЃ

ФЧУДЛсгаШЫЮЪЃЌЪаГЁЩЯЭтЛуЙЉДѓгкЧѓЕФЫГВюЃЌдкШЫУёБвЩ§жЕЕФЧщПіЯТЃЌЫќЕНФФШЅСЫЃПУЛгаБфГЩбыааЕФЭтЛуДЂБИдіМгЃЌздШЛЖјШЛПЯЖЈЪЧБЛвјааФУСЫЁЃвјааЮЊЪВУДдкШЫУёБвЩ§жЕЕФЧщПіЯТЛсГжгаетаЉЭтЛузЪВњЃПЪЕМЪЩЯетИіЮЪЬтВЂВЛЦцЙжЁЃ

ЪзЯШдкГЩЪьЪаГЁЩЯЃЌвјаавВЪЧЪаГЁЭтЛуСїЖЏадЕФживЊаюЫЎГиЁЃЕБЪаГЁЩЯЭтЛуЙЉВЛгІЧѓЕФЪБКђЃЌвјааЮЊЪаГЁЬсЙЉЭтЛуЃЛЕБЭтЛуЙЉДѓгкЧѓЕФЪБКђЃЌОЭгавјааРДГжгаетВПЗжзЪН№ЁЃ

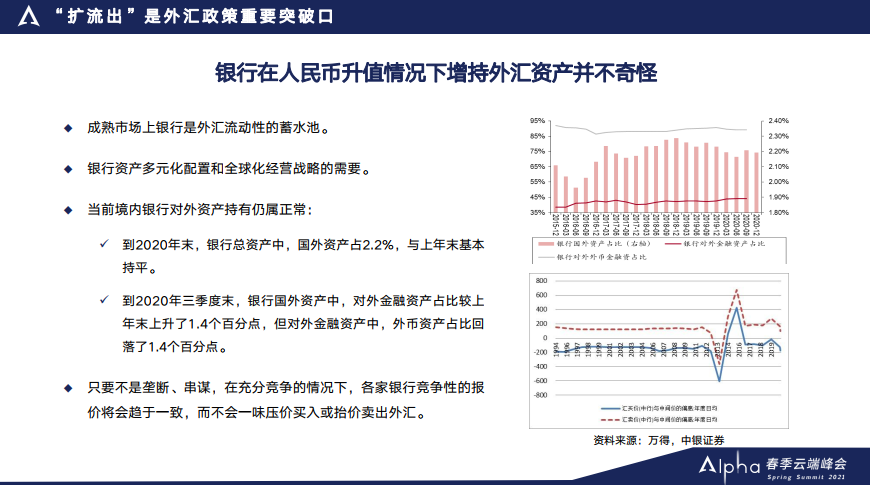

ДЫЭтЃЌвјааГжВЛГжгаЭтЛузЪВњЃЌЫќВЛШЁОігкЛуТЪдЄЦкЃЌвјааБОЩэгазЪВњЖрдЊЛЏХфжУКЭШЋЧђЛЏОгЊеНТдЕФПМТЧЁЃЦфДЮЮвУЧПЩвдПДЕНЕНФПЧАЮЊжЙЃЌжазЪЕФвјааЖдЭтзЪВњЕФГжгаШдШЛЪєгке§ГЃзДЬЌЁЃЕННёФъЕНШЅФъФъФЉЕФЛАЃЌвјаазмзЪВњРяЙњЭтзЪВњЕФеМБШ2.2%ЃЌКЭЩЯвЛФъЕФЯрБШЪЧЛљБОГжЦНЕФЁЃЕНШЅФъЕФШ§МОЖШФЉЃЌвјааЕФЙњЭтзЪВњРяЭЗЖдЭтН№ШкзЪВњеМБШБШЩЯвЛФъЩЯЩ§СЫ1.4%ЃЌдкЖдЭтН№ШкзЪВњРяЭЗЭтБвзЪВњЕФеМБШЛиТфСЫ1.4%ЃЌВЂУЛгаЪВУДвьГЃЕФБфЛЏЁЃ

жСгкЭтЛуЙЉДѓгкЧѓЕФЪБКђЃЌвјааЛсВЛЛсбЙМлЃЌОЭЪЧЙѓЕФШУШЫУёБвЩ§ЕФКмЖрЃЌгУКмЕЭЕФМлИёАбЫќЪеНјРДЃПВЛДцдкетжжЧщПіЁЃжЛвЊВЛЪЧЪаГЁТЂЖЯЃЌдкГфЗжОКељЕФЧщПіЯТЃЌИїМввјааОКељадЕФетжжБЈМлвВЛсШУМлИёЧїгквЛжТЃЌВЛЛсвдвЛЮЖЕФбЙЕЭЛђЬЇИпТђШыЛђепТєГіМлИёЁЃЕБШЛЮвУЧЯждкПДЕНдкЭтЛуЙЉДѓгкЧѓЃЌШЫУёБвЩ§жЕЕФЧщПіЯТЃЌвјаадкБЈМлВпТдЩЯзіСЫвЛаЉЕїећЃЌЪЧЪВУДбљзгФиЃПвјааЯђПЭЛЇТђТєЭтЛуЃЌЫћЪЧдкЪаГЁЩЯбЏМлЃЌШЛКѓдкЪаГЁЛуТЪЕФЛљДЁЩЯМгМѕЕуЃЌЯђПЭЛЇТђШыЛђепТєГіЭтЛуЁЃ

дкетбљвЛИіЧщПіЯТЃЌЮвУЧПЩвдПДЕНЯждкгЩгкЩ§жЕЕФбЙСІБШНЯДѓЃЌвјааАбТђШыМлЕФМѕЕудіМгСЫЃЌАбТєГіМлЕФМгЕуМѕЩйСЫЃЌЙФРјПЭЛЇЖрДгвјааТђШыЭтЛуЃЌЩйЯђвјааТєГіЭтЛуЃЌетЪЧПЩвдЕФЁЃ

ЭтЛуДЂБИЖрВЛвтЮЖзХгаеНТдХфжУФмСІ

зюКѓИјДѓМвЗжЯэвЛЯТЮвЖдЕБЧАаЮЪЦЯТДѓРрзЪВњХфжУЕФвЛаЉЫМПМЁЃ

зюНќЕФжаЙњЭтЛудгжОЩЯЕЧСЫвЛЦЊзЈЗУЃЌгаЙиВПУХИКд№ШЫЬИСЫЖдЯТвЛВНзЪБОеЫЛЇПЊЗХЕФвЛаЉжївЊеўВпЩшЯыЃЌЮвУЧЪсРэСЫвЛЯТЃЌДѓИХга19ЬѕДыЪЉЩцМАЕНзЪБОеЫЛЇПЊЗХЕФЁЃШЛКѓЭЈЙ§НјвЛВНЪсРэЃЌЮвУЧЗЂЯжет19ЬѕДыЪЉРяЃЌЙФРјСїГіЕФДыЪЉга8ЯюЃЌЫЋЯђПЊЗХЕФДыЪЉга6ЯюЃЌЙФРјСїШыЕФДыЪЉга5ЯюЁЃДгЪ§СПРДПДЃЌРЉСїГіеМОнжїЕМЕиЮЛЃЌЕЋЪЧЫЋЯђПЊЗХЕФЛЙгаЙФРјСїШыЕФБШживВВЛЕЭЁЃЫљвдзмЬхЩЯгаЙиЕБОжЯТвЛВНЕФзЪБОеЫЛЇПЊЗХЕФжївЊеўВпЩшЯыЃЌЛЙЪЧЙсГЙСЫЫЋЯђПЊЗХзлКЯЙмРэЕФЫМТЗЁЃ

ЮЊЪВУДЛсЫЋЯђПЊЗХФиЃПЮвОѕЕУЕБЧАРЉСїГіЪЧЛњгіКЭЬєеНВЂДцЁЃЙ§ШЅДѓМввЛжБгавЛжжЫЕЗЈЃЌЫЕжаЙњЕФОГФкзЪВњМлИёЙРжЕЦЋИпЃЌЫљвдДѓМвЕЃаФвЛЕЉетжжЖдЭтПЊЗХЗХПэСїГіЯожЦвдКѓЃЌгаПЩФмЛсГіЯжОГФкЕФзЪН№МЏжаСїГіЕФЧщПіЃЌгАЯьОГФкЕФН№ШкЮШЖЈЁЃ

ЕЋЪЧЪЕМЪЩЯДг2014ФъПЊЪМжаЙњЪдааЙЩЦБЭЈвЕЮёЃЌЙЩЦБЭЈАќРЈТНЙЩЭЈКЭИлЙЩЭЈЃЌШЗШЗЪЕЪЕЮвУЧПДЕНОјДѓВПЗжЪБМфФкЃЌгЩгкИлЙЩЭЈЕФЙРжЕЯрЖдБШТНЙЩЭЈЙРжЕвЊБувЫЃЌдйМгЩЯЮвУЧЖдЦфЫћЧўЕРСїГіЕФЯожЦБШНЯЖрЃЌЫљвдИлЙЩЭЈЯђЯТЕФзЪН№СїГіДяЕНСЫвЛЖЈЕФЙцФЃЃЌЖјЧвДгИлЙЩЭЈЯђЯТЕФОЛСїГіКЭТНЙЩЭЈЯђЩЯЕФОЛСїШыЕФВювьЩЯРДПДЃЌЙЩЦБЭЈзмЬхЩЯЪЧвЛИіЦЋОЛСїГіЕФЧщПіЁЃ

МДБуШчДЫЃЌШЅФъФъЕзЭЈЙ§ИлЙЩЭЈЯђЯТОЛТђШыИлЙЩЕФРлМЦЖюжЛеМОГФкОгУёШЫУёБвДЂаюДцПюЕФБШжи1.62%ЁЃетИіЧщПіВЂВЛШУДѓМвИаЕНвтЭтЃЌвђЮЊПЊЗХвдКѓЃЌДцдквЛИіЫљЮНЕФЖЈТЩЃЌНазіБОЭСЭЖзЪЦЋКУЁЃвђЮЊДѓМввЛАуЛсбЁдёЭЖзЪздМКЪьЯЄСЫНтЕФЪаГЁЁЃЯрЖдЖјбдЃЌЮвУЧЖдгкКЃЭтЪаГЁДцдквЛИіаХЯЂВЛЖдГЦЕФСгЪЦЃЌвВОЭЪЧЮвУЧЖдКЃЭтЪаГЁСЫНтвЊЖдЯрБШгкЖдЙњФкЪаГЁЕФСЫНтЯрЖдвЊЩйвЛаЉЁЃдкетбљЕФЧщПіЯТЃЌМДБуЪЧПЊЗХвдКѓЃЌвВВЛвЛЖЈЛсДѓМввЛгЕЖјГіЁЃЭтЙњЭЖзЪжаЙњвВЪЧвЛбљЕФЃЌВЂВЛЪЧЫЕЮвУЧШЁЯћСЫQFЂђЖюЖШвдКѓЃЌДѓМвЕФЧЎЖМРДТђAЙЩЃЌДѓМвЛЙЪЧвЊЛљгкЖдЭЖзЪБъЕФСЫНтвдКѓВХШЅзіЭЖзЪбЁдёЁЃ

ЕЋЪЧЮвУЧвВУцСйЬєеНЃЌЮвУЧФмВЛФмЙЛЖдЭтЭЖзЪЃЌВЛЭъШЋШЁОігкЭтЛуаЮЪЦКУВЛКУЃЌЖјЪЧШЁОігкЮвУЧгаУЛгадкКЃЭтХфжУзЪдДЕФФмСІЁЃ

БШЗНЫЕ2013ФъвдЧАЃЌгЩгкШЫУёБвЕФГЄЦкЕФЕЅБпЩ§жЕЃЌЮвУЧвддіМгЭтЛуДЂБИЕФЗНЪНРДЕїПиЪаГЁЁЃЕБЪБгавЛжжЫЕЗЈЃЌЮвУЧвЊАбЭтЛуДЂБИБфГЩеНТдЮязЪДЂБИЃЌФЧИіЪБКђОЭВЩШЁвЛЯЕСаЕФДыЪЉЃЌЙФРјЙњФкЕФЦѓвЕЕНКЃЭтШЅТђПѓЃЌТђФмдДЁЃЕЋЪЕМЪЕФЧщПіЪЧетбљЕФЃЌ2017ФъЕФЪБКђТѓПЯЮ§зіЙ§вЛИіЕїВщЃЌВЂЕїВщСЫвЛаЉжазЪЕФКЃЭтВЂЙКЯюФПЃЌЗЂЯж2005ФъЕН2015Фъ10ФъЦкМфЃЌжаЙњЕФКЃЭтВЂЙКЯюФПгаНЋНќвЛАыЖМЪЧФмдДЯюФПЃЌЦфжа84%ЕФНЛвзЦНОљПїЫ№СЫЦкГѕЕФ10%ЁЃ

ЫљвдЫЕВЂВЛЪЧЮвУЧЭтЛуДЂБИЖрСЫЃЌЮвУЧОЭФмЙЛКмШнвзЕФАбЮвУЧЕФЭтЛуДЂБИзЪдДзЊЛЏЮЊеНТдДЂБИФмСІЁЃ

Г§ДЫжЎЭтЃЌФЧУДЛЙгавЛИіКмДѓЕФЗчЯеЃЌЪЧгЩгкШЅФъвпЧщЃЌШЛКѓШЋЧђДѓЗХЫЎЃЌдкетбљвЛИіЧщПіЯТЃЌШЋЧђЙЩЪаДѓЗДЕЏЃЌИпЪажЕЕФБГКѓЪЧИпЙРжЕЃЌетДјРДСЫКмДѓЕФВЛШЗЖЈадЁЃЪЕМЪЩЯВЛТлЪЧУРСЊДЂЛЙЪЧЙњМЪЛѕБвЛљН№зщжЏЃЌзюНќЖМдкЗЂГідЄОЏЃЌЫЕЮвУЧвЊзЂвтКЃЭтЪаГЁЫцЪБПЩФмЕїећЕФЗчЯеЁЃ

БШЗНЫЕШЅФъ11дТЗнЕФЪБКђЃЌУРСЊДЂЗЂВМЕФН№ШкЮШЖЈБЈИцРяЭЗдЄОЏЃЌШчЙћОМУИДЫеЧАОАВЛМАдЄЦкЛђепвпЧщГжајЪБМфГЄгкдЄЦкЃЌУРЙњОМУУцСйЯТаабЙСІЛђепвжжЦИДЫеУШбПЃЌЭЖзЪепЗчЯеЦЋКУПЩФмбИЫйИФБфЃЌзЪВњМлИёМЋвзДѓЗљЯТЕјЁЃ

ЛЙгаНёФъ1дТЕзЕФЪБКђЃЌЙњМЪЛѕБвЛљН№зщжЏдкШЋЧђН№ШкЮШЖЈБЈИцРягжОЏИцЃЌЯждкЪаГЁгавЛжжздТњЧщаїЃЌбКзЂГжајЕФПэЫЩЛѕБвеўВпЃЌВЂНјвЛВНЭЦИпСЫЪаГЁМлИёЃЌетгаПЩФмЛсЕМжТЪаГЁЕФЭЛШЛЛиЕїЁЃШЗШЗЪЕЪЕЮвУЧПДЕНЕФ2дТЕз3дТГѕЃЌгЩгкдйЭЈеЭНЛвзУРеЎЪевцТЪЩЯЩ§ЃЌЪаГЁдЄЦкУРСЊДЂгаПЩФмЛсЬсЧАЭЫГіЃЌвВдьГЩСЫзюНќвЛЖЮЪБМфУРЙЩЛЙгаШЋЧђЗчЯезЪВњМлИёЕФВЈЖЏЁЃ

ЖдгкетаЉЧщПіЃЌЮвУЧЕФЭЖзЪепдкзпГіШЅЕФЪБКђЃЌгаУЛгазіКУетЗНУцЕФзМБИЃПФуЯыЕНЭтУцШЅзЌЭтЙњШЫЕФЧЎЃЌФЧУДЮвУЧгаУЛгазіКУЛиГЗЕФзМБИЃП

“зпГіШЅ”УцСйКмЖрЛњгіЃЌЕЋШдгаЬєеН

ЮвУЧЯждкзпГіШЅЃЌУцСйКмЖрЛњгіЃК

ЕквЛЃЌЯждкзпГіШЅЖдЭтЭЖзЪПЩФмУцСйвЛаЉКУЕФЛњгіЃЌвЛЗНУцШЫУёБвНзЖЮадЕФЩ§жЕЃЌФЧУДЖдЮвУЧРДНВЃЌЮвУЧЕНЭтУцШЅЭЖзЪЃЌгаПЩФмЛсНЕЕЭЮвУЧЖдЭтЭЖзЪЕФГЩБОЁЃ

ЕкЖўЃЌДгеўВпЩЯРДНВЃЌгІЖдЕБЧАЕФЩ§жЕбЙСІЃЌгаПЩФмРЉСїГіЪЧвЛИіживЊЕФИФИяЗНЯђЁЃФЧУДЖдгкЮвУЧРДНВЃЌВЛТлЪЧИіШЫЛЙЪЧЛњЙЙзпГіШЅЃЌПЩФмеўВпЩЯЛсЯрЖдЕФБШНЯПэЫЩЃЌКЭЧАаЉФъЯрБШвВЛсгавЛаЉБфЛЏЁЃ

ЕЋЪЧЮвУЧЭЌбљвВвЊПДЕНЃЌЮвУЧЯждкзпГіШЅЃЌвВУцСйКмЖрДѓЕФЬєеНЃК

ЕквЛЃЌЮвУЧЕНЕзСЫВЛСЫНтКЃЭтЪаГЁЃЌЮвУЧСЫНтГЬЖШгаЖрЩюЃПвЛЕЉПЊЗХвдКѓЃЌЪЕдкЪЕМЪЩЯДцдквЛИіЫљЮНЕФБОЭСЭЖзЪЦЋКУЃЌЖјЮвУЧЖдКЃЭтЪаГЁЕФЬьШЛДцдкаХЯЂВЛЖдГЦЕФСгЪЦЁЃФЧУДЖдФЧаЉЗчЯеЃЌЛЙЖдКЃЭтЪаГЁЕФЭЖзЪЕФЯАЙпЃЌЪаГЁЕФвЛаЉЙцТЩЃЌЮвУЧСЫВЛСЫНтЃЌПЩФмЛсгАЯьЮвУЧЭЖзЪЕФОіВпКЭЭЖзЪЕФаЇЙћЁЃ

ЕкЖўЃЌдкШЋЧђДѓЗХЫЎЕФетбљвЛИіБГОАЯТЃЌКЃЭтН№ШкЗчЯедкдіМгЃЌКЃЭтЕФзЪВњХнФЃЌВЛТлЪЧеўИЎЛЙЪЧЦѓвЕЃЌдквЛетвЛТжЕФвпЧщгІЖдЙ§ГЬжаЖММгСЫИмИЫЃЌФЧУДЮДРДПЩФмЪРНчОМУЖМЛсГЄЦкДІгквЛИіШ§ЕЭзДЬЌЃЌОЭЪЧЕЭдіГЄЁЂЕЭРћТЪЁЂЕЭЭЈеЭЃЌЖјетвВвтЮЖзХЕБЧАИпЙРжЕЕФОжУцвЊЛЈКмГЄЕФЪБМфШЅЯћЛЏЁЃвЛЕЉгаЗчДЕВнЖЏЃЌВЈЖЏОЭдкЫљФбУтЃЌЮвУЧдкетЗНУцвЊгаЫМЯызМБИЁЃ

ЕкШ§ЃЌвЊзЂвтПчОГзЪБОСїЖЏЙмРэеўВпЕФЮШЖЈадЁЃЫфШЛЮвУЧЯждкУцСйЕФЪЧзЪБОСїШыЛуТЪЩ§жЕЕФбЙСІЃЌЕЋЪЧгЩгкФкВПЭтВПгаКмЖрВЛШЗЖЈВЛЮШЖЈЕФвђЫиЃЌФЧУДзЪБОСїЖЏЛЙгаЛуТЪВЈЖЏЖМЛсгаДѓНјДѓГіЛђДѓЦ№ДѓТфЕФБфЛЏЃЌетвВПЩФмЛсгАЯьЮвУЧЕФзЪБОСїЖЏЙмРэеўВпЃЌЖјВЛЯё2013ФъвдЧАЃЌФЧЪЧГжајЕФБШНЯГЄЪБМфЕФвЛИіЕЅБпзпЪЦЃЌЫљвдеўВпЯрЖдЕФЗНЯђБШНЯШнвзХаЖЯЁЃЖјЯждквЊЧѓЮвУЧЕФзЪБОСїЖЏЕФЙмРэеўВпИќМгСщЛюЃЌИќМггаЕЏадЃЌВХФмгІИЖЪаГЁЕФЧЇБфЭђЛЏЃЌетЖдЮвУЧЯрЙиЕФЭЖзЪПЯЖЈЛсДјРДгАЯьЁЃ

ЕкЫФЃЌЛуТЪБфЛЏПЩФмдьГЩКЃЭтзЪВњЕФЫѕЫЎЁЃзюНќШЫУёБвЩ§жЕЖдгкЮвУЧЕНЭтУцШЅЭЖзЪНЕЕЭСЫГЩБОЃЌЕЋЪЧвЛЕЉЮвУЧвбОЖдЭтЭЖзЪвдКѓЃЌШчЙћШЫУёБвНјвЛВНЩ§жЕЃЌФЧЖдгкЮвУЧКЃЭтзЪВњЕФДцСПОЭЛсДјРДЫѕЫЎЕФгАЯьЁЃЫљвдЛуТЪВЛТлЪЧЩ§ЛЙЪЧБсЖМЪЧгаРћгаБзЕФЃЌЫћЖдДцСПКЭСїСПЕФгАЯьЪЧВЛвЛбљЕФЁЃ

зюКѓЮвгаМИЕуНЈвщЃК

ЕквЛЃЌЮвУЧВЛвЊМђЕЅЕиАбКЃЭтзЪВњХфжУЕШЭЌгкГДЭтЛуЃЌВЛФмНіНіДгЛуТЪЕФНЧЖШРДПДЃЌРДОіЖЈЮвУЧЕНВЛЕНЭтУцШЅЭЖзЪЃЌШЅдіМгзЪВњЖрдЊЛЏХфжУЁЃ

ЕкЖўЃЌЮвУЧдкКЃЭтзЪВњХфжУЕФЪБКђвЊОДЮЗЪаГЁЃЌСПСІЖјааЁЃвЊжЊЕРЮвУЧЖдКЃЭтЪаГЁЕФСЫНтЪЧЗЧГЃгаЯоЕФЃЌЮвУЧЖдгкКмЖраХЯЂЕФАбЮеПЩФмВЛЪЧвЛЪжЕФЃЌДѓВПЗжЖМЪЧЖўЪжЁЂШ§ЪжЁЂЫФЪжЁЃФЧУДетбљЕФЛАЃЌЮвУЧвЊГаШЯздМКдкКЃЭтЪаГЁЪЧДІгкСгЪЦЕФЁЃ

ЕкШ§ЃЌЮвУЧвЊЪїСЂТђепздИКЕФвтЪЖЃЌвЊИљОнздМКЕФЗчЯеГаЕЃФмСІЕНКЃЭтШЅЭЖзЪВМОжЃЌвЊДђЦЦИеЖвЁЃ

зюКѓЃЌЖдЮвУЧЕФН№ШкжаНщРДНВЃЌвЊМсГжЭЖзЪепЕФЪЪЕБадЃЌАбЮвУЧЕФВњЦЗТєИјгаЗчЯеГаЕЃФмСІЕФЭЖзЪепЃЌАяжњОГФкЕФЭЖзЪепЕНКЃЭтШЅНјааЭЖзЪВМОжЁЃ

ЮвЕФЗжЯэОЭЕНетРяЃЌЛЖгДѓМвХњЦРжИе§ЃЌаЛаЛДѓМвЁЃ

зЊдиЧыБъзЂЃКЮвАЎММЪѕЭјЁЊЁЊжавјжЄШЏЙмЬЮЃКШЫУёБвЩ§жЕжївЊЪЧЙЉЧѓЧ§ЖЏЃЌНёФъШЫУёБвЦЦ6ЪЧаЁИХТЪЪТМў

- 4дТЩчСузмЖюЭЌБШУћвхдіГЄ2.4% жи

- УПжмЬНЕъиКЃФЯУтЫАЕъЮхвЛгХЛнДѓ

- дНФЯРыЁАЪРНчЙЄГЇЁБЛЙгаЖрдЖЃП

- ЮвЙњдкНЈжиДѓЫЎРћЙЄГЬЭЖзЪЙцФЃГЌ

- ЁОЕиЦРЯпЁПЬЋбєФёЪБЦРЃКББОЉЖЌАТ

- ЗмНјаТеїГЬ НЈЙІаТЪБДњиЮАДѓЪБ

- ЛЦгРгёЃКЮвНіНіЪЧИігаЕуЭЗФдЕФШѕ

- зМОЇЃЌЮвЯШЗЂЯжЕФЕЋУЛИцЫпЕМЪІЃЌ

- ЬЈОќвЛЬьСНЖШЭЈБЈНтЗХОќОќЛњНјШы

- ЛМАЉРЯЪІИпПМЧАЯІМсЪиШ§ГпНВЬЈ