国家统计局:一季度GDP同比增长4.8% 国民经济开局总体平稳

发布时间:2025-06-28 | 发布者: 东东工作室 | 浏览次数: 次(原标题:国家统计局:一季度GDP同比增长4.8% 国民经济开局总体平稳)

一季度,面对国际环境更趋复杂严峻和国内疫情频发带来的多重考验,在以习近平同志为核心的党中央坚强领导下,各地区各部门认真贯彻落实党中央、国务院决策部署,科学统筹疫情防控和经济社会发展,坚持稳字当头、稳中求进,国民经济延续恢复发展态势,经济运行总体平稳。

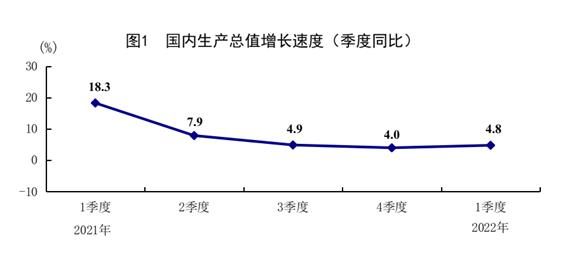

初步核算,一季度国内生产总值270178亿元,按不变价格计算,同比增长4.8%,比2021年四季度环比增长1.3%。分产业看,第一产业增加值10954亿元,同比增长6.0%;第二产业增加值106187亿元,增长5.8%;第三产业增加值153037亿元,增长4.0%。

一、农业生产形势稳定,畜牧业平稳增长

一季度,农业(种植业)增加值同比增长4.8%。气象条件总体良好,农业生产服务持续加强,春耕备耕平稳有序推进。据全年种植意向调查显示,全国小麦、稻谷意向播种面积总体稳定,大豆意向播种面积增加较多。一季度,猪牛羊禽肉产量2395万吨,同比增长8.8%,其中猪肉、牛肉、羊肉产量分别增长14.0%、3.6%、1.4%;牛奶产量增长8.3%,禽蛋产量增长2.5%。一季度末,生猪存栏42253万头,同比增长1.6%;其中能繁殖母猪存栏4185万头。

二、工业生产较快增长,中高端制造业发展较好

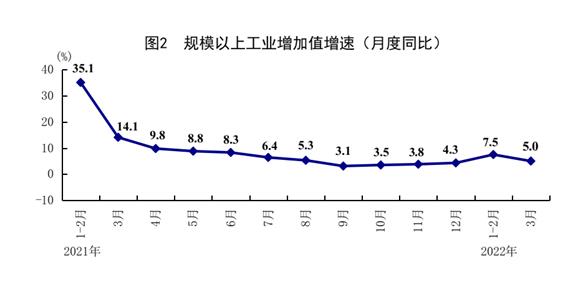

一季度,全国规模以上工业增加值同比增长6.5%。分三大门类看,采矿业增加值同比增长10.7%,制造业增长6.2%,电力、热力、燃气及水生产和供应业增长6.1%。高技术制造业、装备制造业增加值分别增长14.2%、8.1%,增速分别比规模以上工业快7.7、1.6个百分点。分经济类型看,国有控股企业增加值同比增长5.0%;股份制企业增长7.8%,外商及港澳台商投资企业增长2.1%;私营企业增长7.6%。分产品看,新能源汽车、太阳能电池、工业机器人产量分别增长140.8%、24.3%、10.2%。3月份,规模以上工业增加值同比增长5.0%,环比增长0.39%。3月份,制造业采购经理指数为49.5%,企业生产经营活动预期指数为55.7%。1-2月份,全国规模以上工业企业实现利润总额11576亿元,同比增长5.0%。

三、服务业持续增长,现代服务业增势较好

一季度,服务业继续恢复。其中,信息传输、软件和信息技术服务业,金融业增加值同比分别增长10.8%、5.1%。一季度,全国服务业生产指数同比增长2.5%,其中3月份同比下降0.9%。1-2月份,规模以上服务业企业营业收入同比增长13.6%。3月份,服务业商务活动指数为46.7%,业务活动预期指数为53.6%。其中,铁路运输、航空运输、住宿、餐饮等接触性聚集性行业受疫情影响较大,电信广播电视及卫星传输服务、货币金融服务、保险业等行业商务活动指数位于55.0%以上较高景气区间。

四、市场销售保持增长,网上零售较为活跃

一季度,社会消费品零售总额108659亿元,同比增长3.3%。按经营单位所在地分,城镇消费品零售额94292亿元,增长3.2%;乡村消费品零售额14367亿元,增长3.5%。按消费类型分,商品零售98006亿元,增长3.6%;餐饮收入10653亿元,增长0.5%。基本生活类商品销售良好,限额以上单位粮油食品类、日用品类商品零售额分别增长9.3%、6.6%。升级类商品销售较快增长,限额以上单位文化办公用品类、金银珠宝类商品零售额分别增长10.6%、7.6%。全国网上零售额30120亿元,增长6.6%。其中,实物商品网上零售额25257亿元,增长8.8%,占社会消费品零售总额的比重为23.2%。3月份,社会消费品零售总额34233亿元,同比下降3.5%,环比下降1.93%。

五、固定资产投资规模扩大,高技术产业和社会领域投资较快增长

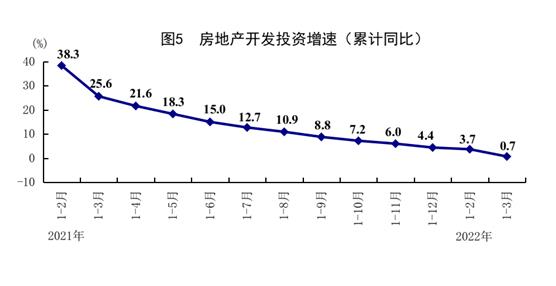

一季度,全国固定资产投资(不含农户)104872亿元,同比增长9.3%。分领域看,基础设施投资同比增长8.5%,制造业投资增长15.6%,房地产开发投资增长0.7%。全国商品房销售面积31046万平方米,下降13.8%;商品房销售额29655亿元,下降22.7%。分产业看,第一产业投资增长6.8%,第二产业投资增长16.1%,第三产业投资增长6.4%。民间投资59622亿元,增长8.4%。高技术产业投资增长27.0%,其中高技术制造业和高技术服务业投资分别增长32.7%、14.5%。高技术制造业中,电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长37.5%、35.4%;高技术服务业中,信息服务业、科技成果转化服务业投资分别增长21.3%、19.0%。社会领域投资增长16.2%,其中卫生、教育投资分别增长23.8%、17.2%。3月份,固定资产投资(不含农户)环比增长0.61%。

六、货物进出口较快增长,贸易结构继续优化

一季度,货物进出口总额94151亿元,同比增长10.7%。其中,出口52260亿元,增长13.4%;进口41891亿元,增长7.5%。进出口相抵,贸易顺差10369亿元。一般贸易进出口增长13.9%,占进出口总额的比重为63.2%,比上年同期提高1.8个百分点。民营企业进出口占进出口总额的比重为48%,比上年同期提高1.4个百分点。3月份,进出口总额32065亿元,同比增长5.8%。其中,出口17535亿元,增长12.9%;进口14530亿元,下降1.7%。

七、居民消费价格温和上涨,工业生产者价格同比涨幅回落

一季度,全国居民消费价格(CPI)同比上涨1.1%。其中,城市上涨1.2%,农村上涨0.7%。分类别看,食品烟酒价格同比下降1.3%,衣着价格上涨0.5%,居住价格上涨1.4%,生活用品及服务价格上涨0.6%,交通通信价格上涨5.5%,教育文化娱乐价格上涨2.6%,医疗保健价格上涨0.6%,其他用品及服务价格上涨0.7%。在食品烟酒价格中,粮食价格上涨1.7%,鲜果价格上涨6.9%,鲜菜价格上涨3.7%,猪肉价格下降41.8%。扣除食品和能源价格后的核心CPI同比上涨1.2%。3月份,全国居民消费价格同比上涨1.5%,涨幅比上月扩大0.6个百分点;环比持平。

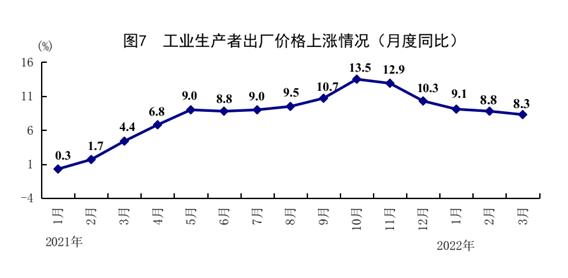

一季度,全国工业生产者出厂价格同比上涨8.7%。其中,3月份同比上涨8.3%,涨幅比上月回落0.5个百分点;环比上涨1.1%。一季度,工业生产者购进价格上涨11.3%。其中,3月份同比上涨10.7%,涨幅比上月回落0.5个百分点;环比上涨1.3%。

八、城镇新增就业扩大,调查失业率有所上升

一季度,全国城镇新增就业285万人,全国城镇调查失业率平均值为5.5%。3月份,全国城镇调查失业率为5.8%,比上月上升0.3个百分点。本地户籍人口调查失业率为5.6%;外来户籍人口调查失业率为6.3%,其中外来农业户籍人口调查失业率为5.9%。16-24岁、25-59岁人口调查失业率分别为16.0%、5.2%。31个大城市城镇调查失业率为6.0%。全国企业就业人员周平均工作时间为47.3小时。一季度末,外出务工农村劳动力总量17780万人。

九、居民收入稳定增长,城乡居民人均收入比缩小

一季度,全国居民人均可支配收入10345元,同比名义增长6.3%;扣除价格因素实际增长5.1%。按常住地分,城镇居民人均可支配收入13832元,同比名义增长5.4%,实际增长4.2%;农村居民人均可支配收入5778元,同比名义增长7.0%,实际增长6.3%。从收入来源看,全国居民人均工资性收入、经营净收入、财产净收入、转移净收入分别名义增长6.6%、5.4%、6.1%、6.3%。城乡居民人均收入比值2.39,比上年同期缩小0.04.全国居民人均可支配收入中位数8504元,同比名义增长6.1%。

总的来看,一季度我国经济延续恢复发展态势,总体运行在合理区间。同时也要看到,国内外环境复杂性不确定性加大,经济发展面临较多困难和挑战。下阶段,要坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻落实中央经济工作会议精神和《政府工作报告》部署,统筹疫情防控和经济社会发展,坚持稳字当头、稳中求进,把稳增长放在更加突出的位置,加大宏观政策实施力度,扎实做好“六稳”“六保”工作,着力稳定宏观经济大盘,持续稳就业稳物价,切实保障民生,保持经济运行在合理区间。

附注

(1)国内生产总值及其分类项目增长速度按不变价计算,规模以上工业增加值及其分类项目增长速度按可比价计算,均为实际增长速度;其他指标除特殊说明外,按现价计算,为名义增长速度。

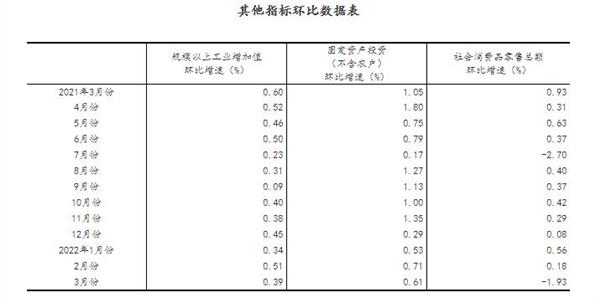

(2)根据季节调整模型自动修正结果,对近一年来各期国内生产总值、规模以上工业增加值、固定资产投资(不含农户)、社会消费品零售总额环比增速进行修订。修订结果及2022年一季度GDP环比数据、2022年3月份其他指标环比数据如下:

2021年各季度及2022年一季度GDP环比增速分别为0.5%、1.2%、0.7%、1.5%和1.3%。

(3)规模以上工业的统计范围为年主营业务收入2000万元及以上的工业企业。

由于规模以上工业企业范围每年发生变化,为保证本年数据与上年可比,计算产品产量等各项指标同比增长速度所采用的同期数与本期的企业统计范围尽可能相一致,和上年公布的数据存在口径差异。主要原因:一是统计单位范围发生变化。每年有部分企业达到规模纳入调查范围,也有部分企业因规模变小退出调查范围,还有新建投产企业、破产、注(吊)销企业等影响。二是部分企业集团(公司)产品产量数据存在跨地区重复统计现象,根据专项调查对企业集团(公司)跨地区重复产量进行了剔重。

(4)服务业生产指数是指剔除价格因素后,服务业报告期相对于基期的产出变化。

(5)社会消费品零售总额统计范围是从事商品零售活动或提供餐饮服务的法人企业、产业活动单位和个体户。其中,限额以上单位是指年主营业务收入2000万元及以上的批发业企业(单位)、500万元及以上的零售业企业(单位)、200万元及以上的住宿和餐饮业企业(单位)。

由于限额以上批发和零售业、住宿和餐饮业企业(单位)范围每年发生变化,为保证本年数据与上年可比,计算限额以上单位消费品零售额等各项指标同比增长速度所采用的同期数与本期的企业(单位)统计范围相一致,和上年公布的数据存在口径差异。主要原因是每年都有部分企业(单位)达到限额标准纳入调查范围,同时也有部分企业(单位)因规模变小达不到限额标准退出调查范围,还有新开业企业、破产、注(吊)销企业(单位)的影响。

网上零售额是指通过公共网络交易平台(包括自建网站和第三方平台)实现的商品和服务零售额之和。商品和服务包括实物商品和非实物商品(如虚拟商品、服务类商品等)。

社会消费品零售总额包括实物商品网上零售额,不包括非实物商品网上零售额。

(6)就业人员是指16周岁及以上,有劳动能力,为取得劳动报酬或经营收入而从事一定社会劳动的人员。

(7)全国居民人均可支配收入中位数是指将所有调查户按人均可支配收入水平从低到高顺序排列,处于最中间位置的调查户的人均可支配收入。

(8)进出口数据来源于海关总署;城镇新增就业人员数据来源于人力资源和社会保障部。

(9)部分数据因四舍五入,存在总计与分项合计不等的情况。

附表