这座一线城市放狠招:严查首付款来源 就算找父母借钱 也要倒查半年!

发布时间:2021-08-20 | 发布者: 东东工作室 | 浏览次数: 次(原标题:这座一线城市放狠招:严查首付款来源 就算找父母借钱 也要倒查半年!)

房住不炒,现在查违规资金进入楼市的越来越严格,各地监管机构在持续督促辖内银行加强贷款排查,严防贷款违规挪用至楼市,让炒房客们瑟瑟发抖。

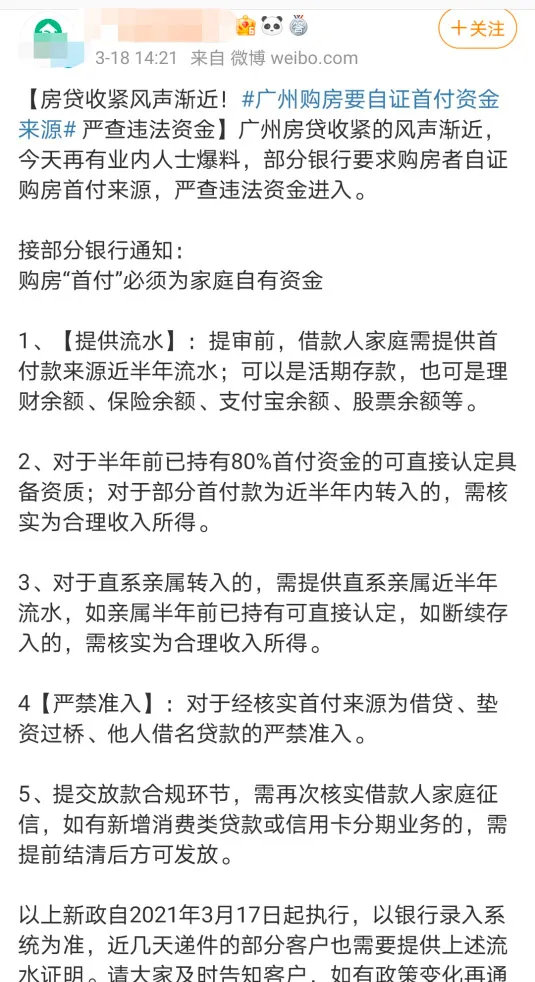

19日,就有消息称,广州多家银行严查购房首付来源!必须为家庭自有资金。就算是找父母借钱,这笔钱也要倒查半年!

广东购房“首付”须是家庭自有资金

爸妈帮买房:要提供半年流水

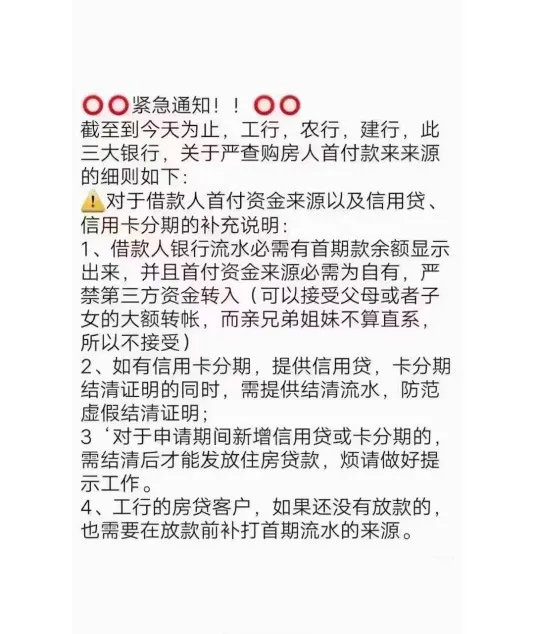

据南方日报报道,从广州多家按揭中介获悉,近期银行对购房者的首付款来源审核提出了更多明确的要求。“审查之严格史无前例。”一家按揭贷款中介负责人告诉记者,目前银行主要从5方面进一步严查首付款来源。具体包括:

1、提供首付款流水。提审前,借款人家庭需提供首付款来源近半年流水;可以是活期存款,也可是理财余额、保险余额、支付宝余额、股票余额等。

2、对于半年前已持有80%首付资金的可直接认定具备资质;对于部分首付款为近半年内转入的,需核实为合理收入所得。

3、对于直系亲属转入的,需提供直系亲属近半年流水;若亲属半年前已持有可直接认定;若断续存入的,需核实为合理收入所得。

4、对于经核实首付来源为借贷、垫资过桥、他人借名贷款的严禁准入。

5、提交放款合规环节,需再次核实借款人家庭征信,如有新增消费类贷款或信用卡分期业务的,需提前结清后方可发放。

“银行要求这个政策从3月17日开始执行,以银行录入系统为准。”上述按揭贷款中介负责人透露,此前递件的客户也被通知要求补足材料。

“以前买房,只需要提供近半年的工资流水,然后提供首付款凭证即可,也就是流水和转账的银行卡可以不同的。如今,为了避免客户将其他银行的贷款资金用作首付款,除了提供首付款凭证,还需要提供首付款所在银行近半年的流水,以查看首付款资金来源。”有银行人士称。

名下有经营贷消费贷

或影响房贷审批

报道称,目前广州各家银行严查首付款来源力度之大前所未有。值得关注的是,为了防止经营贷或消费贷流入楼市,对于申请借款人名下如果有经营贷或消费贷的,房贷则不批。如浦发银行广州分行就表示,为了严防信贷资金用作首付款,严禁客户同时在该行申请消费贷款、经营性贷款及按揭贷款。

工行广州分行核查首付款来源的具体举措包括:加强个人住房贷款首付款来源审核,防范个人消费贷款、个人经营贷款、大额信用卡透支等各类融资挪用于购房;在贷款调查过程中,对借款人提供的贷款申请前的账户流水,重点调查是否存在融资机构、中介机构借款。

浦发银行广州分行表示,除开发商出具的收据或发票外,该行还要求客户提供银行支付凭证以及银行流水,佐证首付资金来源为其个人或家庭的自由资金。同时,该行还关注客户是否近期获得过消费贷款、经营性贷款,将首付款的支付时间与上述贷款的发放时间匹配,以防首付款来源于他行贷款。最后,严禁同时在该行申请消费贷款、经营性贷款及按揭贷款。

兴业银行广州分行表示,该行主要通过核查转账记录等多种手段判断借款人首付款的真实性,不受理借款人首付款缴交前在本行存在个人消费贷款、个人经营贷款发放记录的及首付资金有来自中介等渠道嫌疑的个人住房贷款申请。

招商银行广州分行表示,该行一直严格核查首付款流水,要求首付款来源清晰,必须为购房人自有资金,提供其资金的来源渠道。如严查首付贷、对于通过中介公司、小贷公司等融资方式筹集首付的客户,不得准入;对流水中突然出现用于首付款的资金,需调查资金来源,严格审核首付款支付凭证、流水的真实性。

民生银行广州分行表示,客户近3个月内有经营贷或消费贷贷款支用的,需结清贷款方可审批或放款。民生银行广州分行还表示,借款人在申请时需向该行提供本人签署的首付款来源为家庭自有合法资金的承诺函,如客户违反的,我行有权不予审批、放款或宣布贷款提前到期。

中信银行广州分行表示,对于首付款来源非购房人通过合法取得的自有资金支付的,将不予准入;借款人向该行申请按揭贷款前6个月内没有新发放且未结清的经营贷及消费贷,如有,借款人需提供首付款资金来源证明材料,否则,不予准入。

经营贷严查“风暴”席卷全国

在这场排查经营贷违规流入楼市的风暴中,一线城市首当其冲。

来看看超一线城市都有哪些措施。

1、沪上银行自查房贷排查出四大问题,包括经营贷流入房地产市场

为认真贯彻落实党中央、国务院关于“房住不炒”的定位要求,严格落实2021年银保监会工作会议和上海市《关于促进本市房地产市场平稳健康发展的意见》(沪建房管联〔2021〕48号)文件精神,上海地区商业银行根据2021年1月29日印发的《上海银保监局关于进一步加强个人住房信贷管理工作的通知》(沪银保监通〔2021〕6号,以下简称《通知》)的要求,对2020 年6月份以来发放的消费类贷款、经营性贷款以及个人住房贷款进行全面自查。

截至目前,上海地区135家商业银行已经完成个人住房信贷管理专项自查工作。据了解,各家银行自查发现的主要问题包括:

一是贷款资金用途违规,部分个人消费贷、经营贷资金流入房地产市场;

二是在房屋主体结构未封顶前发放个人住房贷款,个别贷款未能严格落实住宅封顶政策或商用房竣工验备要求;

三是首付款来源核实不审慎,少量首付款资金来源为非自有资金;

四是贷款资料收集不完整,部分贷款贷后环节存在资金用途证明材料不足或印证力不强等情况。

目前,相关银行已针对自查发现的问题制定了整改方案。一是对违规贷款进行收回或制定清收计划,对各项检查发现的信贷资金问题建台账、列清单,明确整改措施、责任人和完成时限;二是在信贷管理系统内设置用途风险提示,建立风险预警监控管理平台;三是加强客户准入管理,建立客户风险量化得分体系;四是加强整改成果运用,就发现的典型问题在银行内部进行通报、案例警示与剖析,将自查整改贯穿到日常经营管理中。

据了解,上海银保监局将持续跟进本次自查发现问题的整改情况,监督辖内银行进一步完善内控制度,强化对房地产市场和房地产金融风险的监测、分析和评估。同时,上海银保监局正在着手结合自查情况开展专项检查,后续将对检查发现的违法违规问题依法采取监管措施,促进上海地区商业银行住房金融业务稳健运行和上海市房地产市场平稳健康发展。

2、深圳排查1772亿元经营贷业务,收回21笔违规贷款

3月18日,深圳银保监局、央行深圳中心支行两家监管机构,联合通报了辖内经营贷违规炒房的排查结果。根据通报,2020年4月以来,监管共对辖内中资商业银行15.4万笔、1771.73亿元经营贷,进行了全面排查,上述被收回的贷款共21笔,就是在排查中发现的。

2020年4月以来,该局共对辖区中资商业银行15.4万笔、1771.73亿元经营贷全面排查,选取6家银行集中开展现场检查,检查覆盖率近50%,提前收回了21笔、5180万元涉嫌违规贷款,处罚违规机构4家,处罚问责违规责任人14人次,处罚金额合计575万元。

深圳银保监局称,2020年初,对深圳经营贷资金违规进入房地产领域的现象,该局已进行专项整治,去年12月,针对热点楼盘“众筹打新”事件再次印发通知,对住房贷款和经营贷,从贷款集中度、借款人资质和购房背景、首付和还款资金来源、抵押物评估、中介合作等五个方面提出监管要求。

此外,为防范信贷资金违规流入房市,深圳银保监局还要求银行按季对涉房贷款和信贷资金流向滚动排查,探索大数据平台智能化筛查信贷资金流向。

通报显示,深圳农商行光明支行员工李某营销展业不规范,误导客户使用经营贷资金买房;平安银行深圳分行零售客户经理陈某与“小鹏号”私下合作,通过推送文章,误导金融消费者借用“空壳公司”违规申请使用贷款。

此外,平安银行深圳分行也存在经营贷借款人主体资质审核不严,未穿透式核查贷款资金流向的情况。今年3月16日,该行客户钟某通过全款一次性付清方式购买房产,次日设立企业,持股100%,持有房产刚满6个月即向平安银行深圳分行申请房抵经营贷,贷款金额226万元,资金受托支付至张某在农业银行的个人账户。当日,张某向刘某等16人合计支付资金217万元,其中支付至刘某178.77万元,经核实为代钟某购买某住宅楼尾款。深圳市Z房地产经纪有限公司为钟某购房、成立企业、贷款咨询等环节提供“一条龙”服务。

通报还称,部分银行存在宣传展业不规范、贷款审核不严格两大问题。部分银行业务人员营销话术不规范,甚至涉嫌变相引导客户违规使用信贷资金。个别员工与贷款中介机构私下合作,在网络、电话等渠道无序宣传营销;对成立企业时间与购房日期相近、持股时间短、企业办公场所无实际经营迹象、未有可覆盖与贷款规模相匹配的企业经营性流水证明、短期内有购房记录、购买抵押房产资金来源可疑等情况,部分银行未能在贷款审核中从严把控,亦未严格核查资金流向。

3、北京:防范挪用个人经营贷进入房市,对协助客户造假的员工从严问责

北京市银行业协会3月19日向各会员银行发出《关于进一步加强个人信贷业务管理工作的倡议书》。《倡议书》主要从完善贷款合同约束惩戒条款、规范中介机构管理、防范舆情声誉风险和加强金融消费者教育等方面向会员银行提出倡议,旨在坚决落实和维护中央关于“房子是用来住的,不是用来炒的”定位要求,防范套取银行信贷资金以及挪用个人经营性贷款进入房地产市场的行为。