广州放大招!5年左右建成现代化国际消费中心城市 争取开展速度赛马赛事试点

发布时间:2025-11-16 | 发布者: 东东工作室 | 浏览次数: 次消费越来越成为推动经济增长的主要力量,2022年GDP数据为2.88万亿人民币的广州市,刚刚在消费方向大发力!

3月8日,广州市政府在官网发布《广州市建设国际消费中心城市发展规划(2022—2025年)》(简称《发展规划》)并印发实施。据悉,这是全国首部国际消费中心城市主题规划。广州在规划中表示,争取开展速度赛马赛事试点。

《发展规划》目标显示,广州市计划用5年左右时间,基本建成“湾区制造”引领、全球资源荟萃,错位互补协同、城乡生态包容,文商旅体融合、岭南文化凸显,自由便利流动、交向互济共进,面向世界的数智化、时尚化、现代化国际消费中心城市,焕发“千年商都”的经典魅力与时代活力。

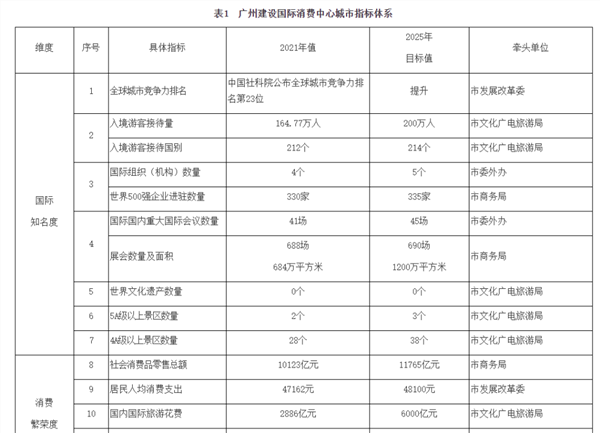

具体指标方面,2021年到2025年要有很大增长,其中:

入境游客接待量要从2021年的164.77万人,增长到2025年的200万人;

世界500强企业进驻数量从2021年的330家增长到2025年的335家;

免税店和离境退税商店数量要从76个猛增到300个,增长近3倍;

地铁运营总里程,从590公里增长到900公里,增幅超50%;

网约车数量,从12.05万辆增长到21万辆,增幅超70%。

在展示“体育名城”风采方面,广州市表示,要建成世界知名的高端赛事聚集中心,完善“世界赛事、广州举办”的赛事品牌。支持香港马会从化马场建设和运营,争取开展速度赛马赛事试点。

用5年左右时间

建成现代化国际消费中心城市

《发展规划》表示,依托粤港澳大湾区产业发展大协同、创新资源大集聚、国际交通大枢纽、国际贸易大通道、消费潜力大释放优势,用好区域全面经济伙伴关系协定(RCEP)机制,聚焦“国际”、紧扣“消费”、突出“中心”,围绕“产业型”“流量型”“服务型”特征建设国际消费中心城市,大力提升广州国际知名度、通达便利度、政策引领度,增强消费繁荣度、商业活跃度,更好汇聚全球消费资源、吸引全球消费人群。

用5年左右时间,基本建成“湾区制造”引领、全球资源荟萃,错位互补协同、城乡生态包容,文商旅体融合、岭南文化凸显,自由便利流动、交向互济共进,面向世界的数智化、时尚化、现代化国际消费中心城市,焕发“千年商都”的经典魅力与时代活力。

——提升国际知名度。吸引具有全球视野和国际品牌运作能力的国内外商业投资商、运营商来穗投资运管,打造国际知名品牌重要集散地、新品首发地,成为国际组织机构进驻、国际消费者游购、国际性会展会议举办、国际性赛事组织的首选地,实现从“卖全球”向“卖全球、买全球”转变。推动国际交往中心与国际消费中心协同共建,实现城市形象地位的国际传播力、影响力显著提高,成为近悦远来的著名全球城市。

——增强消费繁荣度。制造业品质化、高端化、价值化大幅提升,“湾区制造”“广东制造”品牌充分彰显,匠心独造的广州名品名牌深入人心,“定制之都”“买在广州”闪耀世界,成为国潮好货重要诞生地、全球新品重要策源地,创新消费供给的智造名城。推动新业态、新模式持续快速健康发展,进一步巩固提升“电商之都”地位,促进文、商、旅、体、医、美(容)深度融合,数字艺术、数字创意蓬勃发展,提升城市消费能级,提升“乐玩广州”“美在花城”世界影响力,成为引领消费升级的时尚之都,建成满足多元需求的服务高地。

——提高商业活跃度。建成国际级、城市级、现代社区等层次清晰、便利舒适的现代消费网络体系,建成一批具有全球影响力的标志性商圈,打造一批引领全球消费风向的名节名展,把广州打造成具有国际影响力的时尚文化交汇点、时尚活动荟萃地,建成具有国际影响力的时尚之都。

——提升到达便利度。国际综合交通枢纽能级显著提升,建立面向全球、四通八达、抵离便捷、接驳高效的立体交通网络。国际航线覆盖城市和地区数量持续增加,国内高铁联系度大幅提升,市内地铁通达便利程度显著提升。优化交通枢纽与商圈、商业街区、标志性景点等交通对接,促进商业服务设施与市政交通的便捷互联。

——凸显政策引领度。突出政府统筹协调,建立高效的组织领导和部门协调工作机制;遵循城市发展规律和市场规则,加强政策创新与规划引导,锚定“国际”重要方向、积极扩大内需、促进消费,从企业培育、营商环境、金融支持、用地供给、人才支撑等方面营造良好消费政策环境。

广州市还从各个维度列出31项具体指标目标。

构建产业型、流量型、服务型消费体系

争取开展速度赛马赛事试点

一、构建产业型消费体系

(一)做强时尚消费。

以纺织服饰、美妆日化、珠宝首饰、箱包皮具等特色产业为时尚消费基础,打造“服饰+美妆+珠宝+箱包”全时尚消费链条。强化设计对时尚产业的价值带动作用。加强时尚产业宣传推广。

(二)壮大汽车消费。

推动北、东、南三翼汽车产业集群与老城区汽车服务集群融合共生。打造“一核三片”的汽车产业空间体系。推动新能源汽车增量扩展。推动充换电等基础设施超前建设。推动汽车消费内容“向后拓展”。

(三)提升家居消费。

支持家具建材等传统行业进行创新。打响“广州定制家具”消费品牌,鼓励定制企业设立连锁体验店和大型定制中心,支持商业定制和生产定制的深度融合,引导家居行业开设个性化定制服务。依托产业集群优势,全面提升家电产品“智能化”“节能化”“绿色化”水平。充分挖潜家电消费的存量置换潜力,积极开展家电“以旧换新”活动。

(四)培育农产品消费。

深化推动农产品消费发展,为促进优质优价创造条件。

二、打造流量型消费体系

(一)扩大旅游消费规模。

持续提升4A、5A级景点数量与质量。对标国家A级旅游景区标准,加强老景区改造创新,推动景区景点创新升级及组合联动,打造旅游示范引领集群。提升“乐玩广州”“美在花城”的全球知名度。构建“一带三区五圈”全域旅游消费格局。

(二)促进会展消费融合。

以产促展,推动广州展会特色化、专业化、潮流化发展。以会促展,推动国际会议高质量发展。以广交会展馆四期建设为抓手,持续推进广州会展载体高质量建设。以城促展,以琶洲为试点,推动会展场馆与周边城区联动融合,打造展城融合发展区,提高会展客流向消费客流的转化率。承办更多国际知名赛节。

(三)强化电商赋能带动。

充分发挥广州作为国际性综合交通枢纽和物流中心的优势,依靠现代物流和供应链体系,扩大电商消费流量规模。发挥本地龙头电商企业导向作用,壮大龙头电商平台。实施直播电商“个十百千万”工程,推动直播电商、社交电商等新模式发展。推动跨境电商高质量发展。

(四)推动交通流量转化。

依托交通口岸枢纽,进一步扩大免税消费的辐射力和影响力。充分发挥全国综合交通枢纽的流量优势,打造功能复合的枢纽型消费场景,加大消费实现力度。推进城市轨道站点TOD(以公共交通为导向的发展模式)开发建设。

三、打造服务型消费体系

(一)擦亮“美食之都”名片。

提升“食在广州”含金量,提升广州美食消费丰富度。重塑美食消费空间格局,打响“世界美食在广州”品牌。扩大广州“美食之都”影响,实施“广州美食走世界”行动。

(二)打造“医养高地”品牌。

发挥广州医疗资源集中优势和中医药的国际影响力,吸引国际人群来穗进行医疗和康养消费。

在空间上构建“北养—中诊—东检—西商—南特”的医疗消费总体格局。

(三)展示“体育名城”风采。

建成世界知名的高端赛事聚集中心,完善“世界赛事、广州举办”的赛事品牌。支持香港马会从化马场建设和运营,争取开展速度赛马赛事试点。完善重大体育场馆配套设施。

(四)挖掘文化消费潜力。

创新信息消费。积极推进黄花岗—花果山数字消费创新应用高地建设。提升线下文化消费活力。推动线上数字文娱消费布局。

构建“5+2+4+N”的总体商圈布局体系

发展规划强调,加强规划引领,构建“5+2+4+N”的总体商圈布局体系,推进广州城市商业空间集聚发展、复合发展、品质发展,着力破解优质零售商圈单中心集聚、外围商圈发育不足的短板,提升消费空间的系统性、标志性、引领性,塑造消费新场景、新地标。

(一)建设5个世界级地标商圈。

做强做优天河路—珠江新城、长隆—万博商圈,逐步有序培育金融城—黄埔湾、白鹅潭、广州塔—琶洲商圈,引进国际知名购物中心、高端特色主题商场、国际一线品牌体验店等新型高端业态和顶级奢侈品牌,打造具有全球影响力和美誉度的标志性商圈,树立全球消费潮流标杆。

(二)打造2个具有世界影响力的岭南特色商圈。

高质量改造提升广府活力区(北京路—海珠广场)、大西关(上下九—永庆坊)岭南特色商圈,推动设施改造、业态互补,凸显鲜明广府文化、岭南文化特色,培育集历史风貌、品牌购物、文化创意、美食品鉴、休闲娱乐和交互体验于一体的公共空间,增强特色商业街区吸引力。

(三)培育4个枢纽型国际知名商圈。

依托海陆空交通枢纽,重点建设广州北站—白云机场、广州南站、南沙湾(南沙邮轮母港)、广州东部交通枢纽4个枢纽型国际知名商圈,发挥集聚辐射国际国内,引领带动湾区作用。

(四)打造若干满足人民群众需求的新型城市级商业中心。

提升优质零售商业消费服务水平,重点推进奥体、环市东、农林下路—中山三路、广州大道南、江南西、市桥、南部创新城(莲花湾)、大沙地、科学城、中新广州知识城、白云新城、金沙洲、广州大道北、石井—新市、嘉禾望岗、融创茂、新华—区府、明珠湾、蕉门河、增城广场—城市中轴线、广州科教城、街口—海塱、广州白云站等区级商圈加快建设、提质扩容。