新能源车周报:蔚来首款自研激光雷达主控芯片将量产

发布时间:2025-07-13 | 发布者: 东东工作室 | 浏览次数: 次证券之星新能源车行业周报:据上海有色网,截止9月22日,电池级碳酸锂16.5-17.9万元/吨,环比上一工作日下跌1500元/吨;工业级碳酸锂15.5-16.4万元/吨,环比上一工作日下滑1500元/吨。近期随着碳酸锂价格的持续下探,部分锂盐企业制造成本已被击穿,逐步调低开工,产量走低,部分厂家挺价心态渐强,跌幅有所收窄。

机构观点:

国金证券认为8月多利好因素影响,“金九银十”有望开启兑现。电车车企促销、降价&地方政策频出,带动市场活力释放,电车降价降减轻油电价格差异对电车经济性的稀释,增强电车竞争力;乘用车8月处于去库状态。目前车企智能化&插混化布局加速,智能汽车加速油电替代进程。持续看好电车板块,新车潮下预计9月电车板块将维持强势态势。

关注智能驾驶迈向大模型阶段。特斯拉fsd智驾大模型逐步突破,若下半年v12效果达预期且开放,将成为行业chatgpt 时刻。产业链看,关注解决corner case 的4d毫米波、传感器清洗系统、线控执行器方向。作为全球电车创新龙头,随着新车和新产能落地,我们预计4Q23-1Q24,T产业链有望迎来贝塔性爆发行情。复合集流体关注设备+制造环节布局好的标的,今年年底到明年上半年,行业将迎来全面爆发。

中银国际证券认为整车:乘用车销量有望稳步复苏,车企分化加剧,推荐比亚迪、长安汽车,关注长城汽车、广汽集团。零部件:建议布局产品升级、客户拓展以及低估值修复的个股,推荐文灿股份、银轮股份等,关注拓普集团、星宇股份、继峰股份、腾龙股份等。

新能源:新能源汽车销量2023年有望持续高增长,后续高增长确定性强。推荐国内龙头比亚迪,以及受益比亚迪、特斯拉、理想及华为产业链和新技术的银轮股份,关注拓普集团、旭升股份、赛力斯、秦安股份等。

智能网联:智能驾驶、智能座舱及智能底盘渗透率快速提升,重点关注渗透率上升及国产替代强的零部件供应商,推荐伯特利、经纬恒润、保隆科技、均胜电子、德赛西威,关注光庭信息等。

宏观事件

1.工信部:系统推进5G、智能网联汽车、新材料等新兴产业发展

9月20日,工业和信息化部运行监测协调局局长陶青表示,下一步,将会同各地区、各部门,坚决贯彻落实党中央、国务院决策部署,促进工业经济实现质的有效提升和量的合理增长。一是加强政策协同落实。加紧实施十大重点行业稳增长工作方案,推动稳增长政策落地见效。二是加快促进需求恢复扩大。加强质量品牌建设,推进供给端创新,以高质量供给引领创造需求。引导企业因地制宜拓展国际市场,进一步挖掘出口潜力。三是加紧增强发展动能。深入实施智能制造工程,加快改造提升传统产业。系统推进5G、智能网联汽车、新材料等新兴产业发展,开辟新领域新赛道,培育一批增长新引擎,打造竞争新优势。

2.我国城市新能源公共汽电车占比达到77%。

9月19日,由交通运输部、公安部等五部委联合主办的2023年绿色出行宣传月和公交出行宣传周在北京正式启动。记者从活动上了解到,目前,全国共有城市公共汽电车70.3万辆,新能源公共汽电车超过54万辆,占比达到77%;共有54个城市开通轨道交通运营,运营里程超过9700公里;城市公共交通年客运量547亿人次。互联网租赁自行车投放超过1500万辆,日均使用约3000万人次。

3.商务部:将推动出台支持汽车后市场发展等一批的政策举措

9月21日,商务部发言人表示,商务部将会同相关部门落实前期已经出台的政策,包括家居、汽车、电子产品等领域,确保这些政策的落地见效。此外,商务部将围绕重点领域,推动出台支持汽车后市场发展等一批政策举措,为消费加快恢复增添动力。

4.西安发放2023年促消费稳增长新能源汽车消费补贴 最高补贴5000元

9月21日,西安市2023年促消费稳增长新能源汽车消费补贴发放工作实施细则公布。其中明确,发放金额与标准为对符合参与活动条件的居民个人购买新能源汽车发放一次性补贴,总额度1.5亿元,先到先得,发完为止。具体标准为:购车发票金额10万元(不含)以下的,每辆补贴1000元;购车发票金额10万元(含)至20万元(不含)的,每辆补贴3000元;购车发票金额在20万元(含)以上的,每辆补贴5000元。

行业新闻

1.全国乘用车市场8月末库存348万台、库存53天

9月21日,乘联会崔东树发文称,因今年春节属本世纪最早,在预期刺激政策带来的观望、促销战进一步助长观望情绪等综合因素的影响下,3-6月零售走势逐步走强。7-8月全国乘用车零售相对火爆,导致8月月末全国乘用车库存微增到348万台,其中厂家库存75万台,渠道库存273万台。8月末厂家库存占比库存的21.6%,较去年8月提升0.6个百分点,环比上月下降0.01个百分点。

2.乘联会:“金九银十”效应应该会出现 自驾游成为出行移动的购车需求

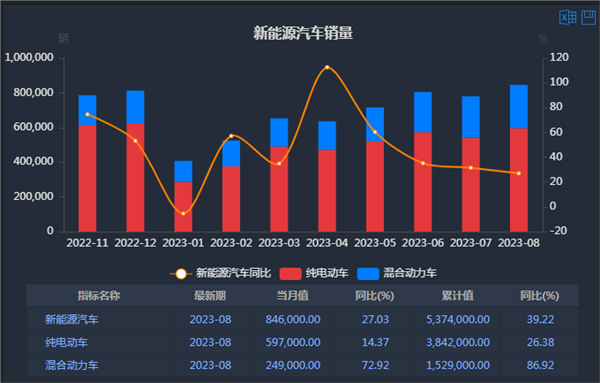

9月20日,乘联会发布最新销量数据,9月1-17日全国乘用车市场零售80.4万辆,同比去年同期增长10%,较上月同期增长2%,今年以来累计零售1,401.7万辆,同比增长2%;新能源车市场零售31.3万辆,同比去年同期增长29%,较上月同期增长8%,今年以来累计零售475.6万辆,同比增长36%。

3.乘联会崔东树:8月新能源商用车渗透率12.9% 同比上升4个百分点

9月19日,乘联会崔东树发文称,今年1-8月商用车国内销量因低基数实现188万台,同比增长3%,其中8月商用车销量24万台,出现17%负增长。今年1-8月,新能源商用车在商用车渗透率8.4%,相对于去年实现了较好的增长。8月新能源渗透率达到12.9%,相对于去年的8.9%上升4个百分点,表现相对较强。

4.美国汽车工人联合会主席:工会或将在9月22日扩大罢工范围

9月19日,美国汽车工人联合会通过社交媒体平台发布一段视频,该组织主席肖恩·费恩在视频中表示,在美国东部时间(9月)22日12时之前,如果薪酬协议谈判仍未取得“重大进展”,工会将在更多美国汽车工厂发起罢工。

公司动态

1.蔚来首款自研芯片激光雷达主控芯片“杨戬”10月量产

9月21日,蔚来宣布首款自研芯片——激光雷达主控芯片“杨戬”将于10月量产。“杨戬”芯片是蔚来智能硬件团队发布的第一颗自研芯片,8核64位处理器,并加配8通道9bit的ADC,采样率高达1GHz,可高效捕获激光雷达传感器的原始数据,还将为激光雷达降低50%的功耗。同时,通过对点云处理延迟的优化,“杨戬”芯片实现了更快的功能响应,每秒点云处理能力达到8m point,并可同时接收原始数据和点云数据,为整个系统提供更好的数据闭环迭代。

2.比亚迪王传福:全球产业链要持续地加强合作 实现优势互补和共赢发展

9月20日,在2023世界制造业大会上,比亚迪董事长兼总裁王传福表示,全球产业链要持续地加强合作,实现优势互补和共赢发展,以更好满足当地消费者的需求,“未来,新能源汽车市场很大,行业规模也很大,汽车是全球最大的产业,任何一家企业都不可能做到每个环节、每个阶段、每项技术都完美,这就需要通过上下游产业链合作来取长补短。一个开放、透明、包容的多边贸易体系,会让全球跨国公司形成更紧密的商业交流合作,一起来应对挑战,共享机遇。”

3.26.39万-35.99万元 2024款小鹏G9上市

9月19日,2024款小鹏G9正式上市,全系共5款配置车型,售价26.39万-35.99万元,并将实现上市即交付。新款G9标配扶摇架构,进一步强化了“智能、性能、电能”三能技术优势。2024款小鹏G9搭载XNGP 智能辅助驾驶系统,具备国内首个且唯一的XNet深度视觉感知系统,可实现落地无图、全场景、点到点的智驾功能。

4.小马智行获准在京开展车内无人出行服务商业化试点

小马智行近日获得北京市智能网联汽车政策先行区首批乘用车“车内无人、车外远程”出行服务商业化试点通知书,获准在北京亦庄开启车内无人自动驾驶出行服务(Robotaxi)收费。

二级市场

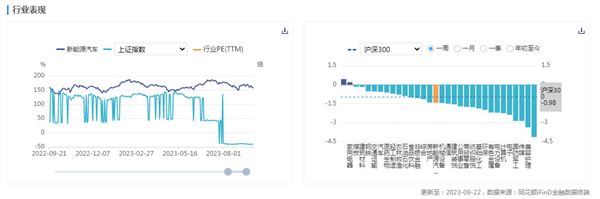

行业表现

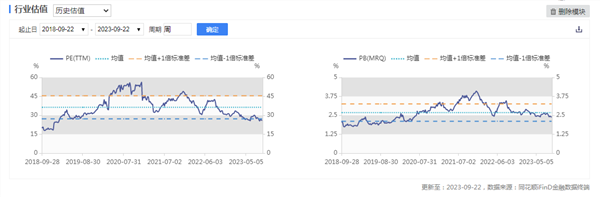

行业估值

新能源车销量

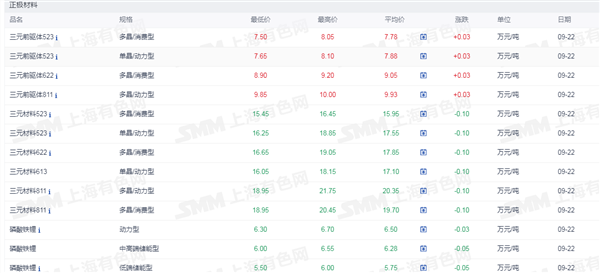

原材料价格

1.锂化合物现货价格

2.正极材料价格

3. 电解液价格

转载请标注:我爱技术网――新能源车周报:蔚来首款自研激光雷达主控芯片将量产